Actifs incorporels : guide de valorisation clientèle et savoir-faire

Ces éléments intangibles, certes, plus difficiles à quantifier objectivement sont malheureusement souvent ignorés au moment d’estimer un commerce. Cette négligence peut coûter cher : aussi bien au vendeur qui cède son commerce en dessous de sa valeur réelle, qu'à l'acheteur qui paie un prix sans comprendre ce qu'il acquiert vraiment.

Cet article vous dévoile les méthodes expertes pour identifier, quantifier et valoriser avec précision la clientèle, la marque, le savoir-faire et tous les autres actifs incorporels d'un commerce. Vous découvrirez des outils pratiques et des exemples concrets pour intégrer ces éléments cruciaux dans vos estimations professionnelles.

Comprendre les actifs incorporels dans un commerce

Définition et typologie des actifs incorporels

Les actifs incorporels sont tous les éléments de valeur d'un commerce qui n’ont pas d’existence physique. Contrairement aux actifs corporels (équipements, stocks, immobilier), ces éléments intangibles constituent souvent le véritable avantage concurrentiel d'une entreprise.

On distingue plusieurs catégories d'actifs incorporels :

- La clientèle : base de clients fidèles, portefeuille contacts, fichiers prospects

- La marque : nom commercial, logo, réputation, notoriété locale

- Le savoir-faire : compétences techniques, méthodes propriétaires, recettes secrètes, le capital humain

- Les éléments contractuels : baux avantageux, contrats fournisseurs privilégiés, exclusivités

- Les éléments technologiques : logiciels spécialisés, systèmes d'information, brevets

Prenons l'exemple d'une boulangerie artisanale familiale. Des éléments immatériels comme la clientèle fidèle, les recettes traditionnelles ou la réputation peuvent être pris en compte dans une approche qualitative de la valorisation. À titre indicatif, certains professionnels attribuent une valeur estimée, comme 30 000 € pour une clientèle fidèle.

Pourquoi les actifs incorporels sont-ils cruciaux dans l'évaluation ?

L'économie moderne a profondément modifié les sources de valeur des entreprises. Les actifs incorporels sont devenus des avantages concurrentiels déterminants qui expliquent pourquoi certains commerces dominent leur marché.

Ces éléments intangibles créent des barrières à l'entrée pour les concurrents. Un concurrent ne peut pas facilement reproduire 20 ans de relation client ou une réputation établie. Ces actifs assurent également la pérennité des revenus en fidélisant la clientèle et en justifiant des prix premium.

L'exemple qui suit est parlant : deux établissements identiques en termes d'emplacement, de superficie et d'équipements. Le premier, nouvellement ouvert, génère 300 000€ de chiffre d'affaires annuel. Le second, établi depuis 15 ans avec une réputation gastronomique reconnue, réalise 420 000€ avec une offre similaire. Cette différence de 40% de performance se traduit directement dans la valorisation.

Ignorer les actifs incorporels conduit à une sous-évaluation significative qui peut représenter plusieurs dizaines de milliers d'euros d'écart sur le prix de cession.

Valoriser la clientèle et les relations commerciales

Méthodes d'évaluation de la base clients

La valorisation du portefeuille client constitue souvent le poste le plus important des actifs incorporels. Comment s'y prendre concrètement ? La démarche s'articule autour de trois questions fondamentales.

Première question : combien cette clientèle va-t-elle rapporter dans le futur ? L'approche par les flux futurs projette les revenus en analysant finement les habitudes d'achat. Vous devez examiner le chiffre d'affaires moyen par client, mais surtout comprendre leur comportement : à quelle fréquence reviennent-ils ? Combien de temps restent-ils fidèles ? Cette méthode exige une analyse financière poussée de vos données commerciales, mais elle reflète la réalité économique de votre clientèle.

Deuxième question : combien coûterait de reconstituer une base client équivalente ? Cetteapproche du coût de reconstitution additionne tous les investissements nécessaires : prospection, marketing, remises d'acquisition, sans oublier le temps incompressible pour bâtir la confiance et la fidélité. C'est souvent révélateur de voir ce montant !

Troisième question : que vaut cette clientèle par rapport au marché ? L'approche comparative utilise des références sectorielles pour valider vos calculs. Elle évite les écarts trop importants avec les pratiques du secteur.

Prenons l'exemple d'un salon de coiffure : 800 clients réguliers × chiffre d'affaires moyen 120€ × taux de rétention 85% × multiple sectoriel 2,5 = valorisation clientèle de 204 000€.

La valorisation client doit impérativement tenir compte de la fidélité et de la récurrence des achats, car ces éléments déterminent la prédictibilité des revenus futurs.

Évaluation des contrats et accords commerciaux

Les relations contractuelles établies représentent un actif incorporel souvent négligé mais de grande valeur. Ces accords créent des avantages concurrentiels durables et des revenus sécurisés.

Les contrats fournisseurs privilégiés permettent d'obtenir des conditions tarifaires avantageuses, des exclusivités territoriales ou des priorités d'approvisionnement. Ces avantages se traduisent par une amélioration des marges ou de la différenciation commerciale.

Les accords de distribution exclusive créent des monopoles locaux ou sectoriels qui justifient des valorisations spécifiques. Les baux commerciaux avantageux, notamment ceux conclus à des prix inférieurs au marché, constituent également des actifs incorporels valorisables.

Ainsi, imaginons une épicerie fine qui bénéficierait d'un contrat d'exclusivité avec un producteur local réputé, elle pourrait valoriser cet avantage concurrentiel. Le monopole territorial sur ces produits recherchés justifierait alors une valorisation de 25 000€, calculée sur la base du différentiel de marge généré.

Valoriser la marque et la réputation

Évaluation de la marque commerciale locale

La marque commerciale locale constitue un actif incorporel majeur, particulièrement pour les commerces de proximité. Sa valorisation nécessite des approches spécifiques adaptées à l'échelle locale.

Ici aussi, comme pour la valorisation de la base de clientèle, on retrouve l’approche par les revenus, qui mesure la prime de prix que permet la marque. Elle compare les prix pratiqués avec ceux de concurrents équivalents sans notoriété. Cette méthode quantifie directement l'impact financier de la marque sur la performance commerciale.

Et on retrouve également la méthode du coût de reconstitution, qui évalue les investissements nécessaires pour créer une notoriété équivalente. Elle intègre les coûts de communication, de marketing local, et surtout le temps nécessaire pour établir la confiance client.

De leur côté, les indicateurs de notoriété fournissent des données objectives : taux de reconnaissance spontanée, part de voix locale, références dans la presse locale, présence sur les réseaux sociaux.

Quantifier la réputation et l'e-réputation

Aujourd’hui, grâce aux outils informatiques et notamment les réseaux sociaux, la réputation est devenue un actif incorporel mesurable avec précision.

Les avis clients sur les plateformes, avec ou sans système de notation constituent la mesure la plus directe de la réputation, même si elle est parfois manipulable. En outre, on peut valoriser un capital de visibilité, à savoir la fameuse présence digitale. Celle-ci englobe le référencement naturel, les réseaux sociaux, les mentions dans la presse en ligne.

Il y a aussi l’éternel bouche-à-oreille même s’il reste difficile à mesurer directement. Toutefois son impact peut être estimé par l'analyse du taux de clients recommandés, des enquêtes de satisfaction ou des études de notoriété locale.

Valoriser le savoir-faire et les compétences

Évaluation du savoir-faire technique et commercial

Le savoir-faire représente ce qui fait qu'un commerce se démarque vraiment de la concurrence. Mais comment valoriser quelque chose d'aussi intangible ? La clé réside dans l'identification de ce qui ne peut pas être facilement copié ou acheté.

Commencez par identifier vos techniques propriétaires. Ces méthodes de fabrication, recettes secrètes ou processus d'innovation constituent votre ADN commercial. Plus ils sont rares et difficiles à reproduire, plus leur valeur est élevée. La question à se poser : combien de temps et d'argent faudrait-il à un concurrent pour développer la même expertise ?

Ensuite, évaluez la formation de votre personnel. Les compétences développées en interne créent un avantage durable, surtout dans les métiers techniques. Cette expertise collective ne part pas avec un collaborateur : elle s'ancre dans l'organisation et se transmet. C'est particulièrement vrai dans les métiers de service où l'humain fait la différence.

Votre expertise sectorielle mérite également une attention particulière. Votre capacité à répondre à des besoins spécifiques ou à servir des marchés de niche vous permet souvent de pratiquer des marges supérieures. Cette spécialisation devient un actif d'autant plus précieux qu'elle est reconnue par le marché.

Valorisation de l'organisation et des systèmes

L'organisation efficace crée de la valeur, mais cette valeur reste souvent invisible jusqu'au jour où on la perd. Imaginez devoir reprendre un commerce où tout repose sur la mémoire du patron : c'est là qu'on mesure la vraie valeur d'une organisation structurée.

Vos procédures établies ne sont pas que de la paperasse administrative. Elles standardisent les processus, réduisent les erreurs et surtout, permettent au commerce de fonctionner sans vous. Cette autonomie opérationnelle rassure les repreneurs et facilite la transmission. Plus votre commerce peut tourner "tout seul", plus il vaut cher.

Du côté technologique, vos systèmes informatiques spécialisés et logiciels métier créent des avantages durables. Mais attention : tous les outils numériques ne se valent pas. Un système sur-mesure qui optimise votre activité spécifique aura plus de valeur qu'un logiciel standard. L'enjeu est de mesurer l'impact réel sur votre performance.

L'automatisation des tâches répétitives libère du temps et réduit les erreurs. Ces gains de productivité se chiffrent concrètement : moins de temps passé sur l'administratif, plus de focus sur le commercial. C'est cette amélioration de la rentabilité qui justifie la valorisation.

Un commerce en ligne qui a développé un système logistique optimisé illustre bien cette logique. Ses 20% de gains de productivité par rapport à la concurrence se valorisent à 30 000€, calculés sur les économies annuelles actualisées (taux d’actualisation indicatif entre 8 % et 12 % selon le risque perçu et le secteur).

Méthodes de calcul et d'intégration

Approches de valorisation des actifs incorporels

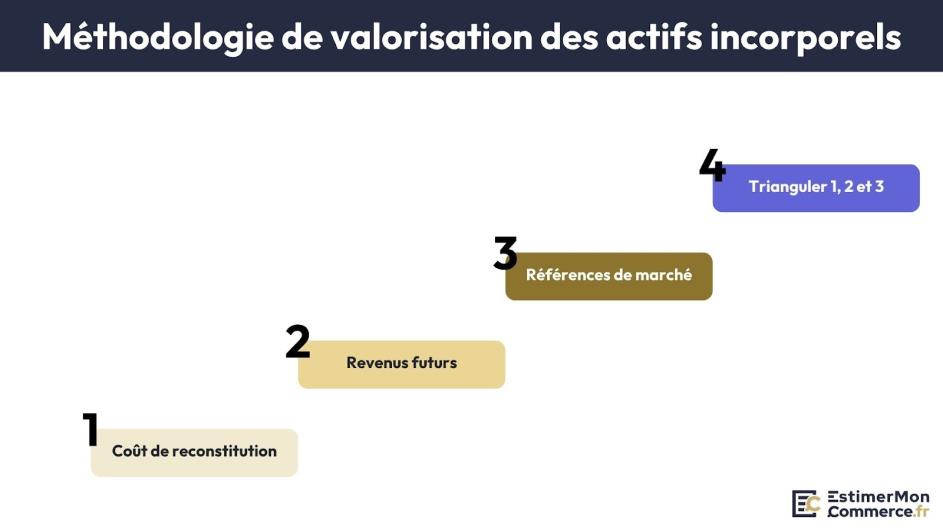

Maintenant que vous avez identifié vos actifs incorporels, comment les chiffrer de manière crédible ? Suivez cette démarche méthodologique en quatre étapes pour obtenir une valorisation solide et défendable.

Étape 1 : Calculez le coût de reconstitution. Commencez par additionner tous les investissements nécessaires pour recréer votre actif incorporel. Pour une base clients, incluez les coûts de prospection, les campagnes marketing, les remises d'acquisition, mais aussi les coûts indirects comme le temps commercial et le manque à gagner. Cette méthode vous donne le "prix plancher" de votre actif.

Étape 2 : Projetez les revenus futurs. Estimez combien cet actif va vous rapporter dans les années à venir. Calculez les flux de trésorerie supplémentaires générés, puis actualisez-les au taux approprié pour votre secteur, en tenant compte des cycles économiques. Cette approche, qui s'appuie sur l'interprétation des ratios financiers, reflète la valeur économique réelle de votre actif incorporel.

Étape 3 : Vérifiez avec les références de marché. Recherchez les multiples utilisés dans votre secteur lors de transactions récentes. Combien vaut un client type ? Quel pourcentage du chiffre d'affaires représente habituellement la clientèle ? Cette évaluation par secteur d'activité et sesmultiples spécifiques vous donne un cadre de cohérence.

Étape 4 : Triangulez vos résultats. Comparez les trois valorisations obtenues. Si elles convergent, votre estimation est crédible. Si l'une d'elles s'écarte significativement, questionnez vos hypothèses et ajustez. Cette convergence renforce votre argumentaire face aux tiers.

Exemple concret : pour valoriser la clientèle d'un commerce, vous obtenez coût de reconstitution 180 000€, revenus futurs actualisés 220 000€, multiples sectoriels 200 000€. La fourchette 180-220k€ encadre votre estimation finale.

Intégration dans l'évaluation globale du commerce

Attention au piège ! Valoriser séparément chaque actif incorporel ne suffit pas. L'art consiste à les intégrer intelligemment dans l'évaluation globale sans créer d'incohérences.

Le principal écueil ? Le double comptage. Si vous valorisez votre fonds de commerce en capitalisant vos bénéfices futurs, n'ajoutez pas ensuite la valeur de votre clientèle calculée sur les mêmes flux. Vous compteriez deux fois la même chose !

Voici la méthode pour éviter cette erreur : partez de votre évaluation globale par les flux, puis identifiez ce qui n'est pas encore pris en compte. Un contrat d'exclusivité avec un fournisseur génère-t-il des revenus supplémentaires non intégrés dans vos projections habituelles ? Alors vous pouvez l'ajouter.

Pensez cohérence sectorielle. Dans votre domaine d'activité, qu'est-ce qui compte vraiment ? Un cabinet dentaire valorisera surtout sa patientèle, une boulangerie ses recettes et sa réputation de quartier, un garage ses compétences techniques. Adaptez vos pondérations à votre réalité. Cette logique s'applique également à l'évaluation des titres de société selon le secteur d'activité.

L'ajustement final évite les surévaluations. Pour un commerce estimé 500 000€, vous pourriez répartir ainsi : fonds traditionnel 300 000€ + actifs incorporels identifiés 150 000€ + ajustement de cohérence -50 000€. Cet ajustement évite que la somme des parties dépasse le tout de manière irréaliste.

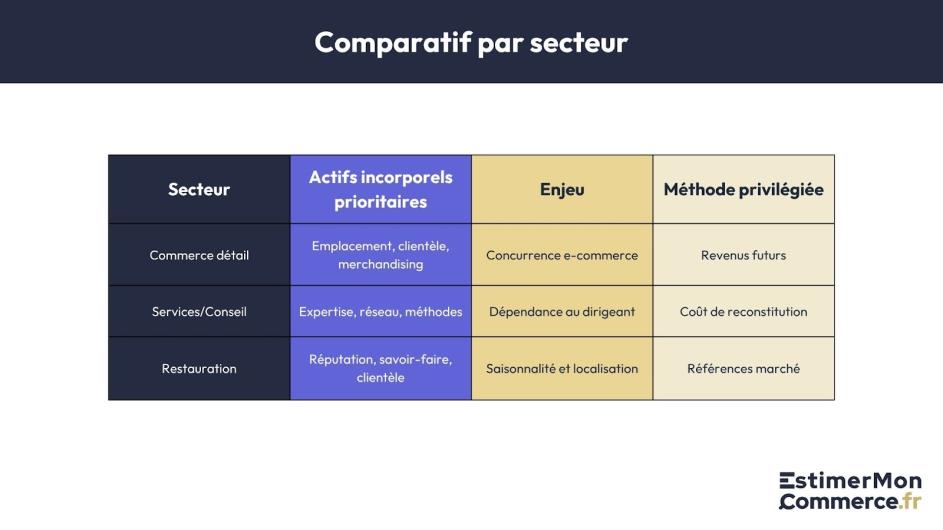

Cas pratiques par secteur d'activité

Actifs incorporels dans les commerces de détail

Dans le retail, la bataille de la différenciation se joue désormais sur l'expérience client plutôt que sur les produits eux-mêmes. Vos actifs incorporels deviennent vos véritables armes concurrentielles face à la standardisation de l'offre et à la pression d'internet.

L'emplacement commercial illustre parfaitement cette logique. Sa valeur ne se limite pas au loyer ou au prix d'achat des murs. Il génère une véritable rente de situation grâce à son pouvoir d'attraction naturel. Votre emplacement vous fait-il bénéficier d'un passage piéton exceptionnel ? D'une visibilité unique ? Cette notoriété géographique se valorise comme un actif incorporel à part entière.

Votre portefeuille clients prend une dimension particulière dans le commerce de détail. La proximité physique crée des liens que l'e-commerce ne peut reproduire. Ces clients de quartier qui vous connaissent, vous font confiance et reviennent régulièrement constituent un patrimoine relationnel considérable. Leurs habitudes d'achat, leurs préférences mémorisées, leur fidélité construite dans le temps représentent une valeur tangible.

Ce qui distingue vraiment votre commerce, c'est votre art du merchandising et votre capacité à créer une expérience d'achat unique. Votre sélection de produits, l'agencement de votre magasin, l'ambiance que vous créez ne se copient pas du jour au lendemain. Ces savoir-faire commerciaux constituent votre signature professionnelle.

Une boutique de mode établie dans une rue commerçante illustre cette richesse incorporelle : son emplacement prime lui confère un avantage de visibilité (valorisation 80 000€), sa clientèle fidèle bâtie sur 10 ans d'excellence représente un capital relationnel solide (45 000€), et son style reconnu qui attire une clientèle spécifique valorise son positionnement unique (25 000€).

Actifs incorporels dans les services et professions libérales

Dans l'économie du conseil et des services, votre expertise est votre produit. Contrairement au retail qui vend des objets, vous vendez de la connaissance, de l'expérience et de la confiance. Cette réalité transforme complètement l'approche de valorisation des actifs incorporels.

Votre expertise reconnue constitue le socle de votre valeur. Cette réputation professionnelle, construite année après année, vous permet de pratiquer des honoraires premium et d'attirer une clientèle exigeante. Plus votre domaine de spécialisation est pointu, plus cette expertise devient rare et donc valorisable. Un expert reconnu dans son domaine ne se remplace pas facilement.

Le réseau professionnel que vous avez tissé représente un actif incorporel majeur souvent sous-estimé. Ces relations de confiance avec des prescripteurs, ces partenariats stratégiques, cette notoriété dans votre écosystème génèrent un flux d'affaires récurrent. Ce capital relationnel survit souvent au départ du dirigeant si la transmission est bien préparée.

Vos méthodes propriétaires et processus optimisés constituent un autre pilier de valeur. Ces façons de faire développées spécifiquement pour votre clientèle, ces outils d'analyse, ces grilles d'audit personnalisées représentent des années de R&D appliquée. Ils améliorent votre efficacité et la qualité de vos prestations.

Un cabinet de conseil spécialisé en accompagnement stratégique démontre cette logique : son expertise reconnue comme leader sur son marché de niche se valorise à 120 000€, son réseau de clients fidèles et prescripteurs représente 80 000€, et ses méthodes propriétaires éprouvées sur le terrain valent 60 000€.

La valorisation des actifs incorporels représente un enjeu majeur pour estimer correctement la valeur d'un commerce. Ces éléments intangibles - clientèle, marque, savoir-faire, réputation - constituent souvent plus de la moitié de la valeur réelle d'une entreprise.

L'évolution économique renforce l'importance de ces actifs incorporels. Dans un monde où la différenciation passe de plus en plus par l'immatériel, leur prise en compte devient indispensable pour toute évaluation complète.

Alors, pour approfondir votre maîtrise de ces valorisations complexes et bénéficier d'outils automatisés qui intègrent ces méthodes expertes, estimez dès maintenant votre affaire en ligne !

FAQ

Points-clés sur les actifs incorporels

Trouvez ici les réponses aux questions fréquemment posées.

Oui, certains actifs incorporels peuvent faire l'objet de cessions séparées. La clientèle peut être vendue via un contrat de présentation, les brevets et marques sont cessibles individuellement, les fichiers clients peuvent être vendus sous conditions légales. Cependant, beaucoup d'actifs incorporels comme la réputation ou le savoir-faire sont difficilement dissociables du fonds et perdent leur valeur en cas de séparation.

La documentation est essentielle : conservez tous les justificatifs de création et développement des actifs incorporels, les factures de formation, les contrats clients, les éléments de notoriété. Utilisez des méthodes reconnues et documentées, faites appel à des experts si nécessaire. L'administration accepte généralement les valorisations basées sur des méthodes objectives et documentées, surtout si elles sont cohérentes avec les références du secteur.

La durée de vie varie selon le type d'actif. Une clientèle fidèle peut avoir une durée de vie de 5 à 10 ans selon le secteur, une marque locale peut durer plusieurs décennies si elle est entretenue, un savoir-faire technique peut devenir obsolète en quelques années. Cette durée de vie influence directement la valorisation car elle détermine la période sur laquelle les bénéfices futurs peuvent être projetés.