Comment interpréter les ratios financiers dans l'estimation d'un commerce ?

Les ratios financiers constituent l'un des outils les plus puissants pour objectiver la valeur d'un commerce. Face à un bilan comptable, vous ressentez peut-être cette frustration : comment transformer ces chiffres en indicateurs concrets de performance ? Comment utiliser ces ratios pour argumenter une valorisation ou détecter les points d'amélioration d'un commerce ?

Cet article vous livre les méthodes expertes d'interprétation des ratios financiers appliquées à l'estimation commerciale. Vous découvrirez comment analyser les indicateurs clés, les contextualiser selon votre secteur d'activité, et les traduire en éléments de valorisation concrets pour prendre des décisions éclairées.

Le rôle des ratios financiers dans l’estimation d’un commerce

Pourquoi les ratios sont essentiels à l'évaluation

Les ratios financiers transforment les données comptables brutes en indicateurs de performance standardisés. Ils permettent de comparer objectivement différents commerces, même de tailles différentes, et d'identifier rapidement les forces et faiblesses d'une entreprise.

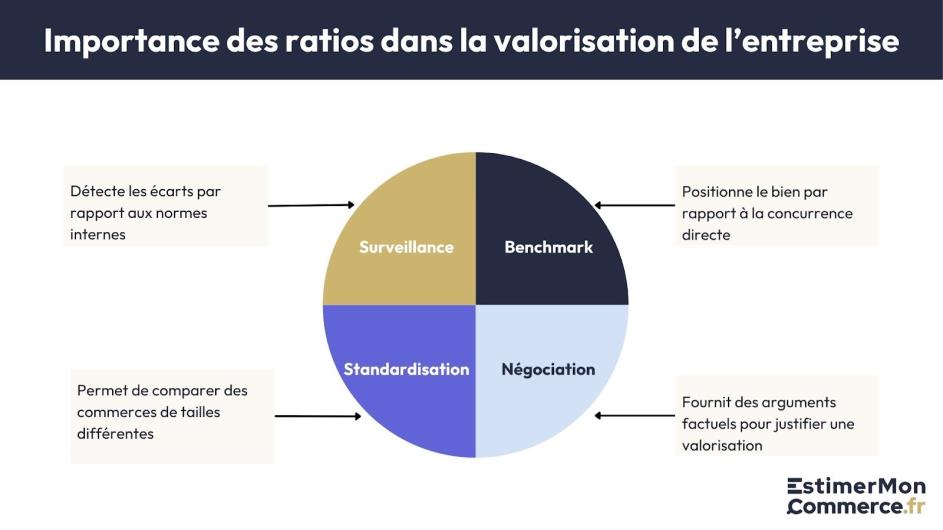

Dans le contexte de l'estimation, les ratios remplissent quatre fonctions essentielles :

- Standardisation des comparaisons : Un ratio permet de comparer un commerce de 500k€ de CA avec un autre de 2M€ sur la même base

- Détection des anomalies : Les ratios révèlent immédiatement les écarts par rapport aux normes sectorielles

- Benchmark sectoriel : Ils positionnent le commerce par rapport à ses concurrents directs

- Aide à la négociation : Les ratios fournissent des arguments objectifs pour justifier une valorisation

Prenons un exemple concret : deux boulangeries affichent le même chiffre d'affaires de 400k€. La première présente une marge brute de 65% contre 55% pour la seconde. Cette différence de 10 points se traduit par un résultat net supérieur de 40k€ annuels, soit un impact de +140k€ sur la valorisation finale (multiple de 3,5x typique du secteur).

L'expertise réside dans la capacité à traduire ces écarts de ratios en ajustements de valeur concrets et argumentés.

Cependant, cette puissance d'analyse s'accompagne de responsabilités. Les ratios financiers, aussi précis soient-ils, ne constituent pas une vérité absolue et leur interprétation requiert une approche nuancée.

Les limites et précautions d'usage des ratios

Il faut intégrer plusieurs facteurs de contexte pour éviter les erreurs d'évaluation.

Le contexte sectoriel influence fortement les ratios. Un ratio de liquidité de 1,2 peut être excellent pour un restaurant (paiement immédiat) mais préoccupant pour un commerce de détail (créances clients importantes). Notez que les seuils spécifiques par secteur peuvent varier selon les études sectorielles consultées.

De même, la taille de l'entreprise modifie les référentiels d'interprétation. Les TPE ont souvent des ratios de rentabilité plus volatils que les PME, en raison de leur moindre diversification et de leur sensibilité accrue aux variations d'activité.

Par ailleurs, les données historiques versus prospectives constituent un autre piège d'interprétation. Un ratio de rentabilité exceptionnel peut résulter d'un événement non récurrent, comme la cession d'un actif immobilier.

Prenons l'exemple d'une pharmacie affichant une rentabilité nette de 15% contre 8% habituellement. L'analyse révèle qu'elle a vendu un local commercial, générant une plus-value de 80k€. Sans cet élément exceptionnel, la rentabilité réelle s'établit à 9%, soit un niveau plus proche de la norme sectorielle.

Cette volatilité souligne l'importance de contextualiser les ratios dans leur environnement économique. Lescycles économiques influencent directement la performance des commerces et, par conséquent, l'interprétation de leurs ratios.

Les effets comptables (amortissements, provisions, retraitements) peuvent également fausser l'interprétation. Un ratio d'endettement élevé peut simplement refléter un financement récent pour moderniser l'outil de travail.

Une fois ces précautions d'usage intégrées, nous pouvons aborder l'analyse détaillée des différentes familles de ratios. Commençons par les indicateurs de rentabilité, véritables baromètres de la performance économique d'un commerce.

Les ratios de rentabilité et leur impact sur l'estimation

Marge brute et taux de marque : indicateurs de positionnement

La marge brute représente la différence entre le chiffre d'affaires et le coût des marchandises vendues. Elle constitue l'indicateur fondamental de la capacité d'un commerce à générer de la valeur ajoutée.

Le calcul est simple : (CA - Coût d'achat des marchandises) / CA x 100

Cette marge révèle le positionnement concurrentiel du commerce (et plus indirectement, la valeur des actifs incorporels). Une marge élevée traduit généralement un positionnement premium, une expertise technique reconnue ou une situation géographique privilégiée.

Dans l'estimation, la marge brute influence directement la valorisation selon plusieurs mécanismes :

- Récurrence des profits : Une marge élevée assure une meilleure résistance aux pressions concurrentielles

- Capacité d'investissement : Elle dégage des moyens pour moderniser et développer l'activité

- Attractivité pour les repreneurs : Un commerce avec de bonnes marges attire plus d'acquéreurs potentiels

Imaginons deux boulangeries similaires. La première affiche une marge brute de 65% grâce à une production artisanale haut de gamme. La seconde, positionnée sur l'entrée de gamme, atteint 55% de marge brute.

Cette différence de 10 points génère 40k€ de marge supplémentaire annuelle sur un CA de 400k€. Avec un multiple de valorisation de 3,5x, l'impact sur la valeur s'élève à 140k€, soit une prime de valorisation de 20%.

L'analyse temporelle de la marge brute révèle également la dynamique du commerce. Une marge qui s'améliore traduit souvent une montée en gamme réussie ou une optimisation des approvisionnements.

Rentabilité nette et retour sur investissement (ROI)

La rentabilité nette mesure la capacité finale du commerce à générer du profit pour ses actionnaires. Elle constitue l'indicateur ultime de performance économique.

Trois ratios clés permettent d'analyser cette rentabilité :

- Marge nette : Résultat net / CA (capacité à transformer le CA en profit)

- Return on Equity (ROE) : Résultat net / Capitaux propres (rentabilité des fonds propres)

- Return on Assets (ROA) : Résultat net / Total actif (efficacité d'utilisation des actifs)

Ces ratios conditionnent l'attractivité du commerce pour les repreneurs. Un ROE élevé justifie un multiple de valorisation supérieur, car il promet un retour rapide sur investissement.

Prenons l'exemple d'un commerce de prêt-à-porter féminin. Il affiche un ROE de 15% contre une moyenne sectorielle de 8%. Cette sur-performance de 7 points s'explique par une gestion optimisée des stocks et un positionnement ciblé.

Cette rentabilité supérieure justifie une prime de valorisation de 10 à 15% par rapport à la moyenne sectorielle. Sur une valorisation de base de 300k€, cela représente un gain de 30 à 45k€.

L'analyse de la rentabilité doit intégrer la stabilité dans le temps. Un commerce qui maintient une rentabilité élevée sur plusieurs exercices démontre la solidité de son modèle économique.

En plus de la rentabilité pure, l'efficacité opérationnelle constitue le second pilier de l'analyse financière. Les ratios de gestion révèlent comment le commerce optimise ses ressources pour en tirer les meilleures performances.

Les ratios de gestion et d'efficacité opérationnelle

Rotation des stocks et optimisation du BFR

La rotation des stocks constitue un indicateur clé de l'efficacité opérationnelle d'un commerce. Elle mesure combien de fois par an l'entreprise renouvelle entièrement son stock.

Le calcul s'effectue ainsi : Coût d'achat des marchandises vendues / Stock moyen

Une rotation élevée traduit plusieurs avantages compétitifs :

- Réduction du besoin en fonds de roulement car moins de capital immobilisé en stocks

- Diminution des risques consécutive à la baisse de l’obsolescence et de la dépréciation des marchandises

- Amélioration de la trésorerie puisqu’on est sur un cycle d'exploitation plus court et plus fluide

L'impact sur la valorisation est direct. Un commerce qui optimise sa rotation des stocks libère de la trésorerie et améliore sa rentabilité.

Analysons le cas d'une pharmacie qui affiche une rotation des stocks de 8 fois par an contre 6 fois pour la moyenne sectorielle. Cette performance supérieure génère plusieurs avantages :

- Réduction du stock moyen : 50k€ au lieu de 67k€, soit 17k€ de trésorerie libérée

- Amélioration de la marge nette : Moins de pertes liées à l'obsolescence des produits

- Valorisation bonifiée : Cette optimisation justifie une prime de valorisation de 10%

La durée de stockage (365 jours / rotation) permet une analyse plus intuitive. Dans notre exemple, la pharmacie écoule ses stocks en 45 jours contre 60 jours pour la moyenne, soit 15 jours de trésorerie d'avance.

Productivité et ratios d'activité

Les ratios d'activité mesurent l'efficacité avec laquelle le commerce utilise ses ressources pour générer du chiffre d'affaires. Ils révèlent le potentiel d'optimisation et d'amélioration. Ce sont principalement :

- CA par salarié : Chiffre d'affaires / Nombre de salariés

- CA par m² : Chiffre d'affaires / Surface de vente

- Rotation des actifs : Chiffre d'affaires / Total actif

Ces indicateurs permettent d'identifier les leviers d'amélioration et de benchmarker la performance opérationnelle.

L'analyse du CA par salarié révèle également l'efficacité de l'organisation. Un ratio élevé peut indiquer une automatisation réussie ou une formation efficace des équipes, d’où l‘importance ducapital humain.

Ces indicateurs d'efficacité opérationnelle doivent être complétés par une analyse de la solidité financière. Les ratios de structure financière et de solvabilité permettent d'évaluer la capacité du commerce à maintenir ses performances dans la durée.

Les ratios de structure financière et de solvabilité

Autonomie financière et capacité d'endettement

L'autonomie financière mesure la part des capitaux propres dans le financement de l'entreprise. Elle se distingue du ratio d'indépendance financière qui compare les capitaux propres aux capitaux permanents uniquement.

Le ratio d'autonomie financière se calcule : Capitaux propres / Total bilan

En général, une autonomie financière supérieure à 50% traduit une situation financière solide avec une faible dépendance aux créanciers externes. Entre 30% et 50%, l'équilibre reste acceptable mais nécessite une surveillance régulière de l'évolution de l'endettement. En dessous de 30%, la situation devient fragile avec un risque accru de difficultés financières, particulièrement en cas de retournement d'activité ou de resserrement des conditions de crédit.

Dans l'estimation, l'autonomie financière influence directement le niveau de risque perçu par les repreneurs. Une faible autonomie peut justifier une décote de valorisation.

Comparons deux commerces similaires. Le premier affiche une autonomie de 60% contre 30% pour le second. Cette différence traduit des profils de risque très différents :

- Commerce 1 : Risque limité, capacité d'endettement supplémentaire, valorisation standard

- Commerce 2 : Risque élevé, marge de manœuvre financière réduite, décote de 15% appliquée

La capacité de remboursement constitue un autre indicateur crucial. Le ratio de couverture des charges financières (Résultat d'exploitation / Charges financières) doit dépasser 3 pour garantir une situation saine.

L'analyse de la structure financière doit également intégrer la distinction entre l'exploitation et l'immobilier commercial. Un commerce propriétaire de ses murs présente un profil de risque différent et une valorisation qui combine fonds de commerce et patrimoine immobilier. Cette dualité influence l'interprétation des ratios de solvabilité et d'endettement.

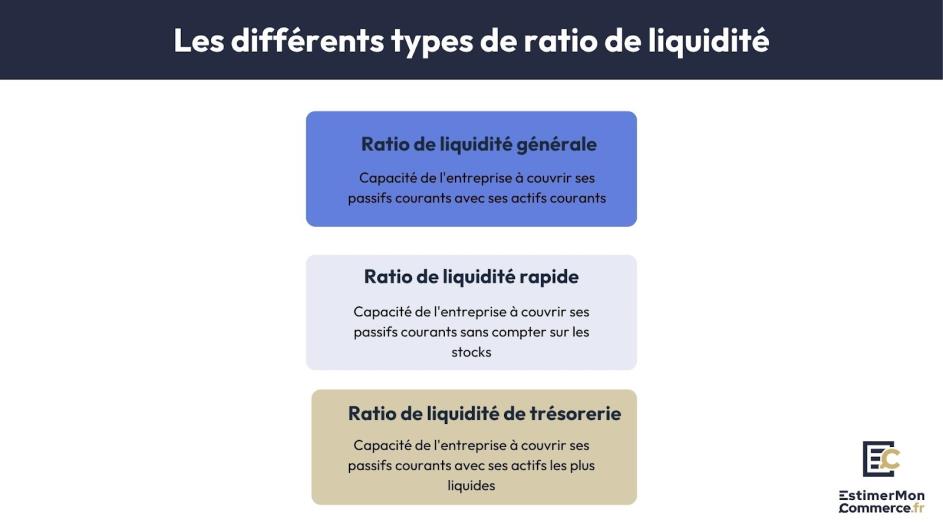

Liquidité et gestion de la trésorerie

La liquidité mesure la capacité du commerce à faire face à ses obligations de court terme. Elle conditionne la pérennité de l'activité et impacte directement la valorisation.

Trois ratios permettent d'analyser la liquidité :

- Liquidité générale : Actif circulant / Passif circulant

- Liquidité réduite : (Actif circulant - Stocks) / Passif circulant

- Liquidité immédiate : Disponibilités / Passif circulant

Le ratio de liquidité générale doit idéalement dépasser 1,2 pour garantir une situation saine. En dessous de 1, l'entreprise risque des difficultés de trésorerie.

Analysons le cas d'un restaurant qui affiche un ratio de liquidité de 0,8. Cette situation préoccupante s'explique par :

- Des créances clients limitées : Paiement comptant majoritaire

- Des stocks réduits : Produits frais à rotation rapide

- Des charges courantes importantes : Loyers, salaires, fournisseurs

Cette faiblesse structurelle génère un signal d'alerte pour l'évaluation. Elle peut justifier une décote de 5 à 10% sur la valorisation, en raison du risque accru de difficultés de trésorerie.

Le fonds de roulement (Actif circulant - Passif circulant) complète cette analyse. Un fonds de roulement négatif révèle un déséquilibre structurel qui pèse sur la valorisation.

Ratios sectoriels et référentiels de comparaison

Identifier les ratios clés par secteur d'activité

Comme l’indique l’existence des multiples sectoriels, chaque secteur d'activité présente des spécificités opérationnelles qui influencent les ratios financiers. Tout le jeu de l’expertise consiste à identifier les indicateurs les plus pertinents selon l'activité analysée.

Secteur de la restauration :

- Marge brute : 60-70% (coût matières premières réduit)

- Rotation des stocks : 24-36 fois par an (produits frais)

- Liquidité : 0,8-1,2 (paiement comptant)

- CA par m² : 8-15k€ selon le positionnement

Commerce de détail :

- Marge brute : 45-55% (selon positionnement)

- Rotation des stocks : 4-8 fois par an

- Liquidité : 1,2-1,5 (créances clients)

- CA par salarié : 150-300k€

Services aux particuliers :

- Marge brute : 70-85% (pas de stocks)

- Créances clients : 30-60 jours

- CA par salarié : 80-200k€

- Rentabilité nette : 5-15%

Cette approche sectorielle s'avère particulièrement cruciale lors de l'évaluation des titres de société, où la nature juridique de l'investissement modifie l'interprétation des ratios. Un ratio de rentabilité identique prendra une signification différente selon qu'il s'applique à l'acquisition d'un fonds de commerce ou de parts sociales.

Sources et construction de référentiels fiables

La construction d'un référentiel de comparaison robuste nécessite des sources de données fiables et représentatives du secteur analysé.

Les sources de données privilégiées incluent la Banque de France avec ses ratios sectoriels FIBEN (fascicules disponibles sur banque-france.fr sur des échantillons représentatifs), les Chambres de Commerce qui publient des études sectorielles régionales et nationales, les fédérations professionnelles avec leurs enquêtes spécialisées par métier, ainsi que les cabinets d'expertise qui proposent des benchmarks sectoriels actualisés.

Quant à la méthodologie de construction, elle doit respecter quatre principes fondamentaux : la comparabilité en sélectionnant des entreprises de taille et structure similaires, l'actualité avec des données récentes de moins de deux ans, la représentativité grâce à un échantillon suffisamment large, et la segmentation par sous-secteurs lorsque cela s'avère pertinent pour l'analyse.

L'utilisation des quartiles (Q1, médiane, Q3) permet une interprétation plus fine qu'une simple moyenne. Un commerce dans le quartile supérieur (Q3) peut servir de référence pour une approche comparative favorable, en complément des autres méthodes d'évaluation.

Disposer de référentiels fiables constitue la base de l'analyse. Reste maintenant à transformer cette connaissance en outil d'évaluation concret et applicable à la négociation.

De l'analyse des ratios à l'estimation de valeur

Pondération et synthèse des ratios dans l'évaluation

Analyser une dizaine de ratios, c'est bien. Mais comment en tirer une conclusion claire sur la valeur du commerce ? L'enjeu consiste à transformer cette multitude d'indicateurs en un diagnostic global qui influence concrètement le prix de vente.

La méthode consiste à noter chaque ratio sur 20 points en le comparant à la moyenne sectorielle, puis à pondérer selon son importance pour l'activité. Un commerce de détail accordera plus de poids à la rotation des stocks qu'à la structure financière, contrairement à une entreprise industrielle.

Prenons l'exemple concret d'un magasin de vêtements :

Sa rentabilité nette dépasse la moyenne sectorielle, ce qui lui vaut 16/20 points. Avec un coefficient de 25%, cela représente 4 points sur le score final. Sa rotation des stocks excellente (18/20) pèse 15% soit 2,7 points. Au total, ce commerce obtient 15,25/20, soit une performance supérieure qui justifie une prime de valorisation de 10 à 15%.

Concrètement, sur une valorisation de base de 300k€, cette sur-performance se traduit par 30 à 45k€ supplémentaires lors de la négociation.

Utilisation des ratios dans la négociation

Les ratios deviennent vos meilleurs alliés lors des discussions de prix. Ils remplacent les impressions subjectives par des arguments chiffrés et vérifiables que personne ne peut contester.

Face à un vendeur qui survalorise son commerce, vous pouvez objecter : "Votre rotation des stocks de 4,2 fois reste inférieure à la moyenne sectorielle de 6 fois. Cela immobilise 25k€ de trésorerie supplémentaire et justifie un ajustement de prix de 10%." Difficile de réfuter des chiffres officiels !

À l'inverse, vous pouvez aussi valoriser les points forts : "Votre marge brute de 65% contre 55% en moyenne génère 40k€ de résultat supplémentaire par an. C'est un atout qui mérite reconnaissance dans le prix."

Les ratios permettent également d'identifier des leviers d'amélioration post-acquisition. Montrer qu'une meilleure gestion des stocks pourrait libérer de la trésorerie rassure sur le potentiel du commerce et facilite l'accord sur un prix d'achat plus élevé.

L'interprétation des ratios financiers constitue un art autant qu'une science. Au-delà des calculs techniques, elle requiert une compréhension fine des spécificités sectorielles et une méthodologie rigoureuse de synthèse.

Les ratios transforment des données comptables en indicateurs de performance comparables et objectifs. Ils révèlent les forces et faiblesses d'un commerce et fournissent les arguments nécessaires à une valorisation argumentée.

Vous souhaitez appliquer ces méthodes d'analyse à votre propre commerce ou à celui que vous envisagez d'acquérir ? Notre outil d'estimation en ligne intègre une analyse fine et génère un rapport d'évaluation professionnel en quelques minutes. Découvrez comment transformer vos données comptables en véritable aide à la décision.

FAQ

Points-clés pour interpréter les ratios financiers

Trouvez ici les réponses aux questions fréquemment posées.

Inutile de vous perdre dans des dizaines de ratios ! Six à huit indicateurs bien choisis selon votre secteur suffisent largement. Pour un commerce de détail, misez sur la marge brute, la rotation des stocks, la liquidité et le CA au m². Pour une entreprise de services, privilégiez plutôt la rentabilité, le CA par salarié et l'autonomie financière. Mieux vaut analyser finement quelques ratios pertinents que de se noyer dans une avalanche de chiffres.

Tout dépend de votre objectif. Pour une transmission, regardez les trois derniers exercices pour repérer les tendances. En gestion courante, un point trimestriel sur les ratios de liquidité et de gestion fait l'affaire, tandis qu'un bilan annuel suffit pour les ratios de structure. Si votre activité est saisonnière, comparez toujours les mêmes périodes d'une année sur l'autre pour éviter les fausses alertes.

Commencez par les données Banque de France (ratios FIBEN), c'est la référence incontournable. Complétez avec les études de votre CCI locale et les enquêtes de votre fédération professionnelle. Méfiez-vous des moyennes bidons trouvées sur internet ou basées sur trois entreprises ! Un bon référentiel doit être récent, représentatif de votre secteur et transparent sur sa méthodologie.