Les méthodes de valorisation d'un fonds de commerce : avantages et applications

Entre un repreneur qui découvre que le prix proposé ne reflète pas la réalité économique et un cédant qui sous-évalue son patrimoine professionnel, la juste valorisation d’un fonds de commerce représente des enjeux financiers considérables.

Vous êtes expert-comptable, notaire ou conseiller en transmission ? Vous savez qu’estimer un commerce constitue le fondement de toute négociation réussie. Pourtant, face à la diversité des méthodes disponibles, comment choisir l'approche la plus adaptée à chaque situation ?

Cet article vous présente un panel complet de méthodes de valorisation pour les fonds de commerce. Vous découvrirez comment maîtriser les multiples sectoriels, l'approche patrimoniale, la méthode de rentabilité et les techniques mixtes, avec leurs avantages, limites et critères d'application.

Pourquoi les fonds de commerce nécessitent-ils des méthodes spécifiques ?

Les particularités du fonds de commerce en matière de valorisation

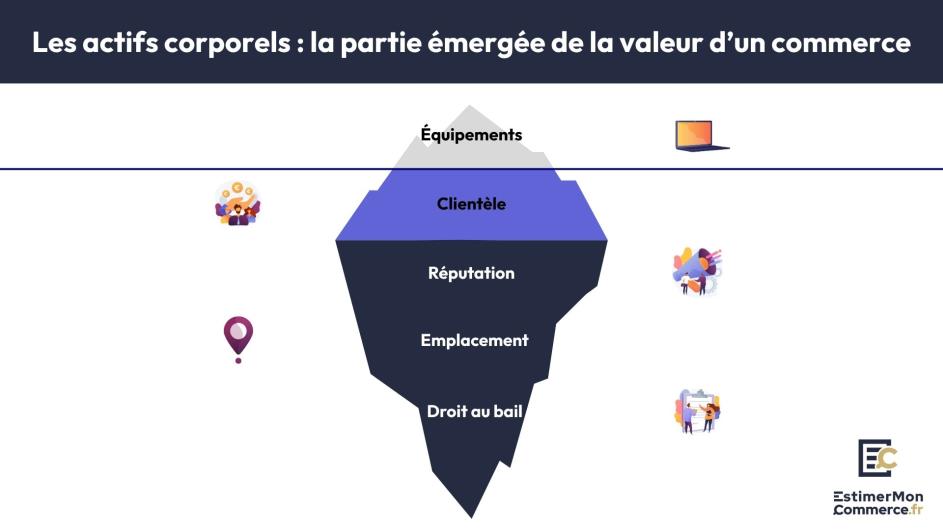

Le fonds de commerce génère sa valeur à travers ses performances économiques (chiffre d’affaires et rentabilité), mais aussi à travers ses éléments incorporels :

- la clientèle attachée au lieu ;

- le droit au bail ;

- l'achalandage ;

- la réputation locale ;

- l’ensemble de ses facteurs d’exploitation.

Bien entendu, un fonds de commerce comporte également des éléments corporels tels que le matériel et le mobilier.

Cette dualité pose plusieurs questions difficiles à trancher :

- Comment valoriser une clientèle fidèle qui fréquente quotidiennement une boulangerie de quartier ?

- Quelle valeur attribuer à l’ancienneté (et donc la pérennité) d’une affaire présente depuis 15 ans plutôt que celle qui est là depuis 2 ans ?

Prenons l'exemple classique de la boulangerie. Sa valeur ne réside pas uniquement dans ses équipements (pétrins, fours). L'essentiel provient de sa clientèle régulière (qui génère un chiffre d’affaires et une rentabilité), de son enseigne, de son emplacement stratégique et de sa réputation construite au fil des années.

À l'inverse, une société de conseil en informatique possède peu d'actifs corporels. Sa valeur repose sur ses équipes, ses contrats clients et sa propriété intellectuelle. Les méthodes d'évaluation des titres de société s'adaptent mieux à ce type d'entreprise.

Les limites des approches d'évaluation traditionnelles

Certaines méthodes d'évaluation d'entreprise révèlent rapidement leurs limites face aux fonds de commerce. Par exemple la méthode DCF (Discounted Cash Flow), pour les entreprises cotées, suppose une prévisibilité des flux de trésorerie sur 5 à 10 ans. Or, un commerce subit directement l'impact de facteurs imprévisibles : travaux de voirie, arrivée d'un concurrent, évolution des habitudes de consommation.

Chaque affaire est unique et sa valeur peut varier en fonction de ses atouts ou faiblesses.

Les multiples boursiers, utilisés pour les entreprises industrielles, posent également problème. Comment comparer le multiple P/E (Price/earning ratio) d'une chaîne de distribution cotée avec celui d'un commerce ou d’une TPE ? L'écart de taille, de structure et de risque rend cette comparaison peu pertinente.

Des études sectorielles montrent que l'écart-type des valorisations peut atteindre 40 % selon la méthode utilisée pour un même fonds de commerce selon l'analyse Extencia.

Cette dispersion souligne la nécessité d'adapter les outils d'évaluation aux spécificités du commerce de proximité.

La méthode des multiples sectoriels : référence du marché

Principe et fonctionnement des coefficients multiplicateurs

La méthode des multiples sectoriels constitue la référence historique pour valoriser les fonds de commerce. Elle consiste à appliquer un coefficient multiplicateur au chiffre d'affaires ou à l'excédent brut d'exploitation (EBE), en fonction du secteur d'activité et des caractéristiques du commerce. C’est pourquoi on va souvent parler de multiples sectoriels détaillés.

Ces coefficients proviennent de l'analyse statistique de milliers de transactions réelles, recensées notamment par les Chambres de Commerce et les bases de données du BODACC.

Le processus de construction de ces multiples s'appuie sur trois sources principales :

- Les déclarations de cession publiées au BODACC depuis 2008

- Les données bilancielles des entreprises cédées

- Les enquêtes sectorielles menées par les organismes professionnels, telles que les études de l'UMIH auprès de 5 000 restaurateurs ou les analyses de la CCI Paris Île-de-France.

Et chez EstimerMonCommerce.fr, nous utilisons notre expérience (15 ans de cessions) pour affiner les multiples avec la réalité de ce qui se fait sur le terrain dans les transmissions d’affaires.

Avantages et applications pratiques

La méthode des multiples présente des avantages indéniables qui expliquent sa popularité auprès des professionnels. Sa rapidité d'application permet d'obtenir une estimation fiable, à condition d’appliquer les bons multiples.

De plus, tous les banquiers, notaires, experts-comptables et administrations fiscales reconnaissent cette méthode ce qui facilite les démarches administratives et limite les risques de contestation.

Cette approche fonctionne comme un thermomètre du marché, donnant une température instantanée de la valeur d'une affaire par rapport à ses pairs.

Limites et précautions d'usage

Le principal biais réside dans l'effet de standardisation : elle tend à gommer les spécificités qui font la valeur unique d'un commerce.

Les variations géographiques constituent un piège fréquent. Un restaurant situé en zone touristique ne peut pas appliquer le même multiple qu'un établissement de quartier. De même, l'effet de saisonnalité peut fausser l'évaluation si l'on se base sur un CA non représentatif.

Un commerce avec un emplacement exceptionnel ou une enseigne connue pourra dépasser le rayonnement de son secteur, tandis qu'une entreprise pourtant dans un secteur coté mais présentant des risques propres se vendra sur un multiple inférieur au standard du secteur.

L'exemple d'un restaurant en bord de mer illustre parfaitement cette limite. Appliqué aveuglément, le multiple standard ignore la prime d'emplacement et la clientèle touristique spécifique. Le risque : sous-évaluer significativement la valeur réelle du fonds.

Le décalage temporel représente un autre écueil. Les multiples sectoriels reflètent les transactions passées, pas nécessairement l'état actuel du marché. Attention aux résultats obsolètes.

Il est donc fondamental d’appliquer des multiples affinés et adaptés à chaque affaire et l’ensemble de ses critères d’exploitation (une quarantaine environ). Dans la réalité, il n’existe pas deux affaires auxquelles l’on appliquera exactement les mêmes multiples.

L'approche patrimoniale : valoriser les actifs du fonds

Évaluation des actifs corporels et incorporels

L'approche patrimoniale, également appelée méthode de l'actif net corrigé, adopte une logique d'inventaire exhaustif. Elle valorise séparément chaque composant du fonds de commerce : stocks, matériel, clientèle, enseigne, savoir-faire et droit au bail. La méthode ANC prend donc en compte les performances passées de l'entreprise.

Le calcul à utiliser est le suivant : Valeur du fonds = Actifs réels – dettes réelles. Cette approche méthodique garantit qu'aucun élément de valeur n'est oublié.

En revanche, les limites de cette méthode sont l’ignorance des performances de l’affaire. Or le rachat d’un fonds de commerce est avant tout motivé par la poursuite (et le développement à de son chiffre d’affaires et de sa rentabilité).

L'évaluation des actifs corporels suit des règles précises. Le matériel et l'outillage sont estimés à leur valeur nette comptable. Si cette valeur est nulle ou insignifiante, en dépit du bon état des actifs concernés, il est alors nécessaire de considérer leur valeur vénale.

L'évaluation du stock de marchandises dans un fonds de commerce doit être réalisée de manière distincte, en prenant en considération l'importance et la rapidité de rotation du stock. Les articles stockés depuis longtemps subissent une décote selon leur nature et leur durée de stockage.

Les stocks sont revendus à part du fonds de commerce.

Avantages pour les fonds à forte composante patrimoniale

Cette méthode excelle dans l'évaluation de certains types de commerces où les actifs tangibles représentent une part significative de la valeur : matériel spécialisé de haute technologie, aménagements de qualité et conformes aux normes, etc.

Complexité de valorisation des actifs incorporels

Toutefois, c’est bien la valorisation des actifs incorporels le véritable défi de cette approche patrimoniale. En effet, comment quantifier la valeur d'une clientèle fidèle ? Quelle est la juste valeur d'une marque locale ou d'unsavoir-faire artisanal ?

La clientèle, élément central du fonds, peut être valorisée selon la :

- Méthode du coût de reconstitution : Quel investissement faudrait-il pour recréer cette clientèle ?

- Méthode des flux générés : Quelle rentabilité supplémentaire cette clientèle apporte-t-elle ?

- Méthode comparative : Comment se valorise une clientèle similaire sur le marché ?

Dans la plupart des cas, vendeur et acheteur sélectionnent le mode de calcul qui leur est le plus favorable et négocient ensuite pour déterminer un prix définitif. Cette variabilité introduit une subjectivité importante dans l'évaluation.

Le droit au bail soulève également des difficultés techniques. Pour évaluer le droit au bail, il existe plusieurs méthodes. Toutefois, la plus usitée est celle de "l'économie de loyer" ou "méthode du différentiel". Cette méthode calcule la différence entre le loyer payé et le loyer de marché, multipliée par un coefficient d'emplacement. Parallèlement, l'évaluation des murs commerciaux suit une logique différente, basée sur les revenus locatifs et la valeur vénale du bien immobilier.

La durée de vie des actifs incorporels ajoute une couche de complexité supplémentaire. Une clientèle a-t-elle une durée de vie limitée ? Comment amortir la valeur d'une enseigne locale ? Ces questions techniques nécessitent une expertise approfondie et peuvent donner lieu à des évaluations très différentes selon les hypothèses retenues.

La méthode de rentabilité : analyser la capacité bénéficiaire

Calcul et actualisation des flux de trésorerie futurs

La méthode par l’EBE repose sur le principe selon lequel la valeur d'un fonds de commerce dépend de sa capacité à générer de la rentabilité pour son repreneur dans la durée, en appliquant le même mode d’exploitation.

Pour un fonds de commerce, des retraitements spécifiques s'imposent. Le salaire de l'exploitant doit être neutralisé car le repreneur aura sa propre rémunération. Les charges exceptionnelles non récurrentes sont également retraitées. Cette analyse financière approfondie révèle la véritable capacité bénéficiaire du commerce.

Les retraitements opérés sur les comptes de l’affaire permettent d’obtenir un EBE retraité ou EBE normatif, dans lequel les choix de gestion propres à l’exploitant cédant sont neutralisés.

Les choix de gestion propres sont la rémunération que l’exploitation et son conjoint/associé choisissent de se verser, ainsi que les charges non-indispensables qu’il fait peser sur l’exploitation (exemple : son véhicule personnel, ses frais de déplacements, etc.).

Il s’agit aussi des charges ponctuelles, des variations disruptives d’une année sur l’autre, ou encore des remontées sur sa holding s’il en possède une.

La méthode du chiffre d’affaires

C'est l'une des méthodes les plus anciennes et les plus utilisées dans la pratique des transactions de fonds de commerce en France.

On applique un coefficient multiplicateur (un pourcentage) au chiffre d'affaires annuel HT pour obtenir une valeur indicative du fonds.

Valeur du fonds = CA annuel ht × coefficient sectoriel

Les coefficients sectoriels varient très fortement selon l'activité, car ils reflètent la rentabilité structurelle, les contraintes d'exploitation, la fidélisation de la clientèle et la transférabilité du fonds.

L’un des avantages de cette méthode est qu’elle relève d’un langage commun : acheteurs, vendeurs et intermédiaires la comprennent immédiatement

La méthode uniquement par le chiffre d’affaires présente cependant des limites importantes, car elle ignore la rentabilité réelle. Un CA élevé avec des charges disproportionnées ne vaut pas le même prix qu'un CA identique très profitable. Deux fonds avec le même CA peuvent avoir des EBE radicalement différents.

La méthode par le chiffre d’affaires est un usage depuis des décennies, qui reste profondément ancré dans les habitudes, et qui reste incontournable.

La méthode du taux de profitabilité

Cette méthode ancre la valeur du fonds dans sa capacité réelle à générer du profit pour son exploitant, en fonction de son volume de chiffre d’affaires.

Elle est de plus en plus privilégiée par les professionnels du chiffre et les experts en transmission.

Son principe repose sur le fait qu’à chiffre d’affaires égal, deux affaires peuvent avoir une rentabilité différente.

Celle qui présente un meilleur ratio rentabilité / chiffre d’affaires est nécessairement plus attractive pour un repreneur potentiel, puisqu’elle lui promet une meilleur rémunération à volume de travail équivalent.

La méthode du taux de profitabilité mesure donc l’attractivité d’une affaire, partant du principe que les repreneurs potentiels comparent toujours plusieurs affaires avant d’en choisir une. C’est généralement celle qui est la plus rentable à chiffre d’affaires égal.

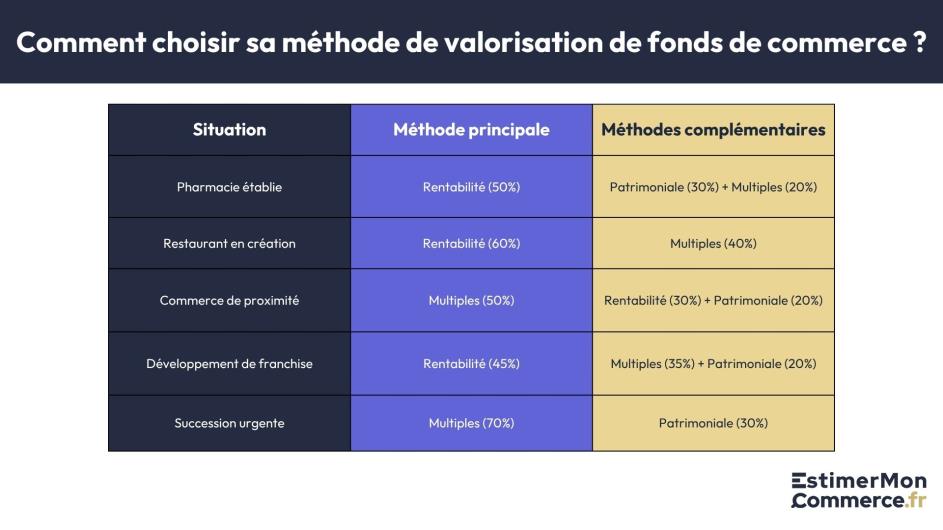

La méthode mixte : combiner les approches pour une valorisation robuste

Principe de triangulation des méthodes

Le principe consiste à appliquer au moins 2, voire 3 méthodes différentes, puis à analyser la convergence des résultats. Lorsque les valorisations se rapprochent, la fiabilité augmente.

Prenons l'exemple d'une boulangerie :

- Méthode du chiffre d’affaires : 350 000 €

- Méthode de l’EBE retraité : 320 000 €

- Méthode du taux de profitabilité : 310 000 €

La convergence autour de 325 000 € (± 10 %) valide la cohérence de l’affaire et donc de l'évaluation. Cette fourchette de 310 000 € à 350 000 € constitue une base de négociation solide.

A contrario :

Prenons l'exemple d'un restaurant traditionnel :

- Méthode du chiffre d’affaires : 280 000 €

- Méthode de l’EBE retraité : 110 000 €

- Méthode du taux de profitabilité : 100 000 €

La divergence des méthodes met en lumière un décalage entre le chiffre d’affaires et la rentabilité trop faible. L'évaluation s’établit autour des 165 000 €, tirée vers le bas par la mauvaise rentabilité, qui impacte à la fois la méthode de l’EBE retraité et celle du taux de profitabilité.

Adaptation selon le secteur et la situation

L'art de la méthode mixte réside dans l'adaptation des pondérations aux caractéristiques sectorielles et situationnelles.

Mais il faut néanmoins garder en tête que l’acquisition d’une affaire est avant tout motivée par les revenus que le repreneur souhaite en dégager. La réalité des cessions montre donc que ne retenir qu’une seule approche n’est pas la norme.

Enfin, certaines situations particulières peuvent impacter la valorisation :

Cession-retraite : l'urgence de vendre peut minorer légèrement la valorisation. Les multiples sectoriels servent de plancher de négociation.

Succession conflictuelle : la neutralité de l'approche rassure les parties.

Acquisition stratégique : le potentiel de synergies justifie une prime. La méthode prospective capture cette valeur additionnelle.

Facteurs d'ajustement et spécificités sectorielles

Prise en compte de l'environnement concurrentiel

L'arrivée d'un centre commercial peut diviser par deux la valeur d'un commerce de proximité en quelques années. À l'inverse, la fermeture d'un concurrent direct peut booster l'activité de 15 à 30 %. Ces évolutions justifient des ajustements significatifs par rapport aux valorisations standards.

Les projets d'aménagement urbain transforment radicalement l'attractivité d'une zone. Une nouvelle ligne de transport en commun, un projet de piétonisation ou l'installation d'équipements publics modifient les flux de clientèle. Ces informations, souvent disponibles dans les documents d'urbanisme, doivent être intégrées dans l'évaluation.

L'analyse de la démographie locale éclaire les perspectives à moyen terme. Une zone en gentrification valorise les commerces de proximité. Un quartier vieillissant peut affecter certains types de commerces. Ces variations s'inscrivent dans des cycles économiques plus larges qui influencent durablement la valorisation. Les données INSEE et les études de marché sectorielles fournissent ces éléments d'analyse.

Les barrières à l'entrée constituent un facteur de protection de la valeur. Un commerce bénéficiant d'une licence rare ou d'un emplacement unique (monopole géographique) justifie une prime de valorisation.

Mais encore une fois, il ne pas faut oublier que tous les facteurs d’exploitation convergent vers ses performances en termes de chiffres d’affaires et de rentabilité, et au final c’est bien cela qui constitue l’essentiel de la valeur d’une affaire.

Ajustements liés à la taille et à la maturité du fonds

La taille critique influence directement la valorisation d'un fonds de commerce. Les très petits commerces peuvent subir une décote liée à leurs capacités d'investissement limitées.

En dessous de certains seuils critiques, une décote de taille s'applique selon le secteur. Cette décote peut atteindre jusqu'à 50 % selon les études de la CCEF. Ces ratios financiers sectoriels permettent d'identifier les commerces en situation de fragilité économique.

L'ancienneté du fonds génère des effets contradictoires. Une longue implantation témoigne de la solidité du concept et de la fidélité de la clientèle, justifiant une prime de maturité. Mais un fonds très ancien peut souffrir de vétusté ou d'obsolescence, entraînant une décote correspondante selon l'état de l'outil de travail.

La dépendance à l'exploitant constitue un facteur de risque. Un commerce où le gérant assure l'essentiel de l'activité (relation étroite avec la clientèle, savoir-faire technique) supporte une décote de "risque homme-clé" pouvant atteindre 10 % selon la jurisprudence administrative. Cette dépendance se mesure par la capacité du commerce à fonctionner en l'absence du dirigeant. L'évaluation du capital humain devient ainsi cruciale pour anticiper les risques de transition.

Ces ajustements peuvent représenter 20 à 30 % de la valeur de base selon l'étude L-Expert-Comptable, d’où l’intérêt de mener une analyse approfondie de chaque situation particulière.

Choisir la méthode adaptée à votre situation

On peut lire qu’il existe quantité de méthodes de valorisation, mais en réalité, seule une approche multi-méthodes révèle une valeur réaliste d’une affaire.

Mixer systématiquement les méthodes par le chiffre d’affaires, la rentabilité et le taux de profitabilité permet d’obtenir une valeur de marché avec des convergences ou des divergences que l’on peut analyser, pour obtenir un prix de cession cohérent.

Derrière cette approche se trouve un principe fondamental en transmission d'affaires : la finançabilité de la reprise.

Si le repreneur, avec un apport cohérent (30 à 40%) est en mesure de rembourser son prêt sur l’achat du fonds de commerce et de se rémunérer convenablement, la valeur obtenue est cohérente.

Dans le cas contraire, la valeur est trop élevée et l’affaire ne trouvera pas preneur.

Outils et ressources pour une valorisation professionnelle

Les plateformes d'estimation modernes

Les outils numériques actuels automatisent les calculs les plus fastidieux. Plus besoin de ressortir votre calculatrice pour appliquer les multiples sectoriels ou actualiser des flux de trésorerie. Ces plateformes intègrent les formules complexes et réduisent drastiquement les erreurs de calcul.

L'avantage principal ? La cohérence. Quand vous utilisez les mêmes outils que vos confrères, vos évaluations deviennent comparables et vos négociations plus fluides. Cette standardisation facilite aussi les échanges avec les banques et les notaires.

Documentation et traçabilité

Chaque valorisation génère désormais un rapport structuré qui justifie vos choix méthodologiques. Cette documentation répond aux attentes croissantes de transparence de vos clients et protège votre responsabilité professionnelle.

Ces rapports détaillent les hypothèses retenues, les ajustements appliqués et les sources utilisées. Un atout précieux lors des négociations ou en cas de contestation ultérieure.

L'efficacité au service de votre expertise

Ces outils vous font gagner un temps considérable. Là où une évaluation manuelle nécessitait plusieurs heures, vous obtenez maintenant une première estimation en quelques minutes. Ce gain d'efficacité vous permet d'accompagner plus de clients sans compromettre la qualité de vos analyses.

Mais rappelez-vous : ces outils restent des assistants. Votre rôle d'expert consiste à interpréter les résultats, identifier les spécificités non captées par les algorithmes et adapter les méthodes au contexte particulier de chaque dossier.

En somme, la valorisation d'un fonds de commerce ne relève pas d'une science exacte, mais d'un art méthodologique qui combine rigueur technique et compréhension des spécificités sectorielles. Chaque méthode révèle une facette différente de la valeur : les multiples sectoriels photographient la réalité du marché, l'approche patrimoniale inventorie les actifs tangibles et incorporels, la méthode de rentabilité projette le potentiel futur.

La triangulation des approches constitue la clé d'une évaluation robuste. Un fonds de commerce qui converge vers la même valorisation par plusieurs méthodes offre une assurance de justesse. Les écarts significatifs révèlent soit des spécificités à analyser, soit des hypothèses à recalibrer.

Pour réussir vos prochaines valorisations et offrir à vos clients une expertise de premier plan, obtenez une valorisation professionnelle avec notre plateforme spécialisée. Vous obtenez en quelques clics une estimation multicritères complète avec un rapport détaillé et personnalisable.

FAQ

À retenir pour valoriser votre fonds de commerce :

Trouvez ici les réponses aux questions fréquemment posées.

Non, l'évaluation par un expert n'est pas obligatoire. Cependant, elle devient fortement conseillée pour les transactions importantes ou les situations complexes (succession, conflit, indemnité d'éviction). Un expert agréé apporte une neutralité reconnue par les tribunaux et maîtrise les spécificités sectorielles que les outils standardisés ne captent pas toujours. Pour une première estimation, les barèmes et outils professionnels suffisent souvent.

C’est une question de points de vue. Chaque partie privilégie la méthode qui avantage ses intérêts : le vendeur met en avant le potentiel et les éléments incorporels, tandis que l'acheteur se concentre sur les risques et les investissements nécessaires. Cette différence d'approche est normale et constitue le point de départ de la négociation. L'important réside dans la capacité de chaque partie à justifier sa position par des arguments objectifs.

L'environnement économique local influence directement la valorisation. Il faut analyser les projets d'aménagement urbain, l'évolution démographique du quartier, l'arrivée ou le départ de concurrents significatifs. Les données INSEE sur la démographie et les revenus locaux, couplées aux informations des Chambres de Commerce, permettent d'anticiper ces évolutions. Un commerce peut voir sa valeur multipliée ou divisée selon ces facteurs externes, justifiant des ajustements substantiels par rapport aux barèmes standards.