L'évaluation des titres de société : méthodes et spécificités selon le secteur

En 2024, près de 55 000 transmissions d'entreprises sont survenues en France selon l'étude Bpifrance Transmission, soit une hausse de 10% par rapport à 2023. Derrière ces chiffres se cache une réalité complexe : l'évaluation des titres de société reste l'un des défis majeurs pour les professionnels de la transmission et de l’estimation de la valeur d’un commerce.

Que vous accompagniez une succession, négociez une cession ou conseillez un repreneur, la question revient systématiquement : quelle est la juste valeur de ces parts sociales ? Car contrairement à un fonds de commerce où les éléments sont plus tangibles, l'évaluation des titres d'une SARL ou d'une SAS nécessite une expertise technique pointue et une connaissance fine des spécificités sectorielles.

Dans ce qui suit, nous avons compilé pour vous les méthodes d'évaluation essentielles, leurs critères d'application selon les contextes, et les particularités à maîtriser pour chaque secteur d'activité afin de produire des estimations fiables et défendables.

Qu'est-ce que l'évaluation des titres de société ?

Définition et enjeux de l'évaluation des titres

L'évaluation des titres de société consiste à déterminer la valeur financière des parts sociales (ou actions, selon la forme juridique) d'une entreprise constituée sous forme de société (SARL, SAS, SA, etc.). Cette démarche diffère de la valorisation d'un fonds de commerce, mais elle en est complémentaire.

Alors qu'un fonds de commerce représente l’ensemble des éléments d’exploitation corporels et incorporels (clientèle, enseigne, matériel, etc.) pour une activité commerciale, les titres de société représentent une fraction du capital social d'une entité juridique distincte, qui détient et exploite le fonds de commerce.

Prenons l'exemple d'un hôtel détenu en SAS par Jean Dupont. S’il souhaite vendre son affaire, il peut céder :

- Le fonds de commerce.

Il conserve alors sa structure juridique (sa SAS, qu’il dissoudra ou utilisera pour un autre projet professionnel). Dans ce cas il conserve sa trésorerie et ses dettes, dettes qu’il va solder avec le produit de la cession du fonds.

- Les titres de sa société.

Le repreneur acquiert non-seulement les éléments du fonds de commerce, mais également la structure juridique qui le détient et l’exploite, reprenant également la trésorerie et les dettes, dont le montant ont bien entendu un impact sur la valeur des titres par rapport à celle du fonds.

Il est à noter que le choix du mode de cession est dicté par la fiscalité qui s’applique sur la cession, c’est-à-dire la taxation sur plus-value, si plus-value il y a (ce qui est généralement le cas).

En effet, céder une affaire sous forme de titres ouvre droit à des abattements fiscaux en fonction de plusieurs critères (durée de détention ou départ en retraite).

Dans ce dernier cas, on évaluera les titres de cette société.

Cette distinction est capitale, et le mot est choisi à dessein, car elle implique des enjeux fiscaux, successoraux et de transmission différents. Il convient également de bien différencier l'évaluation des titres de société de celle des murs commerciaux. Si Jean Dupont est propriétaire à la fois de la société exploitant le fonds et des murs du restaurant, l'évaluation portera sur deux actifs distincts : les titres de la société d'exploitation d'une part, et les murs commerciaux d'autre part. Cette séparation patrimoine/exploitation est fréquente dans les stratégies d'optimisation fiscale et de transmission.

Selon les données du Sénat, le manque d'anticipation des dirigeants d'entreprise est considéré comme l'une des causes principales des échecs de reprise.

Les différents contextes d'évaluation

L'évaluation des titres de société s'impose dans de nombreuses situations professionnelles :

- cession totale ou partielle de l'entreprise ;

- succession et transmission familiale ;

- divorce avec partage des biens professionnels ;

- entrée au capital d'un nouvel associé ;

- fusion-acquisition ou restructuration ;

- évaluation ISF (et plus précisément IFI) ou déclarative.

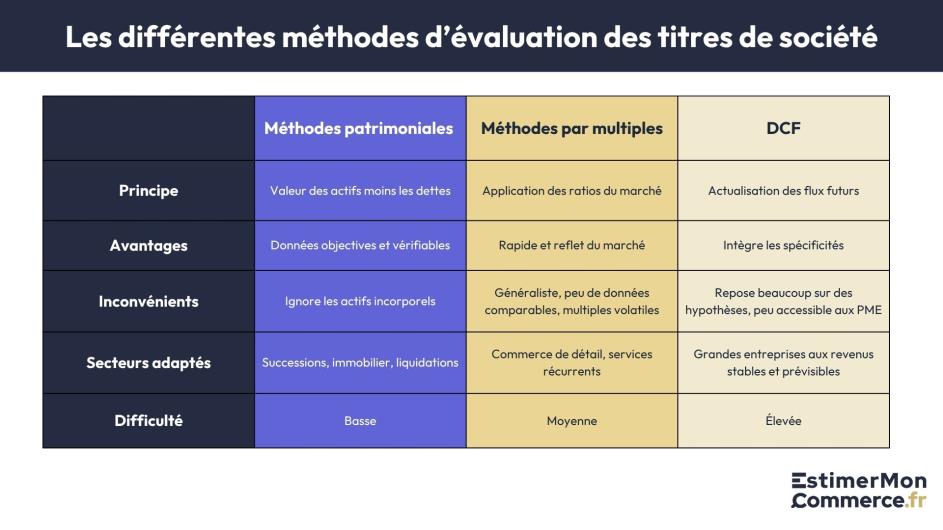

Les méthodes patrimoniales d'évaluation

L'actif net comptable (ANC)

L'actif net comptable est la méthode de base de l'évaluation patrimoniale. Il correspond à la différence entre l'actif total et les dettes de l'entreprise, soit les capitaux propres comptables.

Calcul de l'ANC : ANC = Actif total - Dettes

Par exemple : Actif total : 500 000 € ; Dettes : 180 000 € ; alors ANC = 320 000 €

Cette méthode présente l'avantage de la simplicité et de l'objectivité, puisqu'elle s'appuie sur des données comptables vérifiées. Elle est particulièrement adaptée aux sociétés holding ou à celles possédant principalement des actifs financiers.

Cependant, l'ANC présente des limites importantes car les actifs sont comptabilisés à leur valeur historique, souvent très éloignée de la valeur de marché. Par ailleurs, les plus-values latentes ne sont pas prises en compte. Dernièrement, les actifs incorporels comme la clientèle, le savoir-faire ou la marque ne figurent généralement pas au bilan.

L'ANC constitue donc un point de départ, mais rarement une évaluation suffisante à elle seule. C'est pourquoi les professionnels recourent fréquemment à une version corrigée de cette méthode.

L'actif net comptable corrigé (ANCC)

L'actif net comptable corrigé pallie les principales insuffisances de l'ANC en intégrant les réévaluations nécessaires des actifs et passifs.

Principales corrections à apporter : la réévaluation des immobilisations à leur valeur de marché, l'intégration des plus-values latentes sur les terrains, immeubles et participations, l'ajustement des provisions sous ou sur-dotées, et la prise en compte des engagements hors bilan.

L'ANCC offre une vision plus réaliste de la valeur patrimoniale de l'entreprise et constitue souvent la référence dans les contextes successoraux ou de liquidation. Néanmoins, cette approche reste limitée aux éléments patrimoniaux et ne reflète pas toujours la capacité de l'entreprise à générer des revenus futurs. C'est précisément pour cette raison que d'autres méthodes, axées sur la performance et les flux financiers, complètent utilement l'arsenal d'évaluation.

Les méthodes de rendement et de flux

La méthode des multiples sectoriels

Cette approche comparative consiste à appliquer des ratios observés sur le marché à des agrégats financiers de l'entreprise évaluée.

Parmi les multiples les plus utilisés, on trouve :

- le multiple de chiffre d'affaires,

- le multiple d'EBE retraité,

- le multiple de taux de profitabilité,

Et parfois le multiple de résultat net (pertinent pour certaines activités seulement).

La clé du succès réside dans le choix du multiple approprié selon le secteur, l'idéal restant un mix des trois approches.

Les avantages de cette méthode ? Sa simplicité d'application, le reflet du marché et des conditions économiques actuelles, ainsi que la rapidité d'obtention d'une estimation fiable.

La difficulté réside dans la prise en compte des spécificités de l'entreprise et des multiples selon les cycles économiques.. Il ne faut pas non plus oublier d’analyser les ratios financiers en complément.

Les multiples doivent être adaptés à la taille de l'entreprise. Une PME familiale ne peut pas être évaluée avec les mêmes ratios qu'une entreprise cotée du même secteur. Selon les données de marché français 2024, les très petites entreprises (EBITDA < 500 000 €) affichent des multiples supérieurs aux grandes PME et ETI (EBITDA > 5 millions €).

L'actualisation des flux de trésorerie (DCF)

La méthode DCF (Discounted Cash Flow) évalue l'entreprise selon sa capacité future à générer des flux de trésorerie.

Principe de calcul : Valeur = Σ (Flux de trésorerie futurs actualisés) + Valeur terminale actualisée.

Cette méthode théoriquement très solide repose sur trois éléments clés :

- les prévisions de flux sur 5 à 10 ans ;

- le taux d'actualisation reflétant le risque de l'activité ;

- la valeur terminale pour capter la valeur au-delà de l'horizon de prévision.

Cette méthode présente l'avantage de proposer une approche intrinsèque de la valeur, indépendante des fluctuations de marché. Elle offre également une grande flexibilité pour intégrer les spécificités propres à chaque entreprise et reste cohérente avec les principes de la théorie financière moderne.

Cependant, sa mise en œuvre se heurte à plusieurs écueils pratiques. La complexité des prévisions à long terme constitue le premier défi, particulièrement dans un environnement économique incertain. La méthode souffre aussi d'une forte sensibilité aux hypothèses retenues, qu'il s'agisse du taux d'actualisation ou du taux de croissance. Enfin, elle s'avère difficile à appliquer pour les PME dont les flux de trésorerie présentent des irrégularités importantes.

Le DCF convient surtout aux entreprises avec des flux prévisibles et un modèle économique mature. Toutefois, au-delà des aspects purement financiers, la réussite d'une évaluation dépend largement de la prise en compte des spécificités propres à chaque secteur d'activité.

Spécificités sectorielles dans l'évaluation

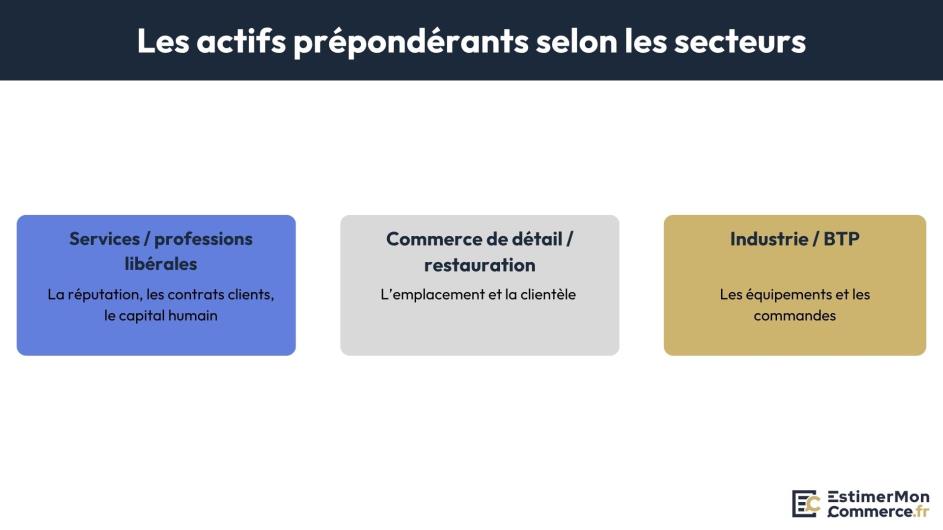

Commerce de détail et restauration

Les secteurs du commerce de détail et de la restauration présentent des particularités d'évaluation, parmi lesquelles :

- l'emplacement et la zone de chalandise ;

- les conditions du bail commercial ;

- la fidélité de la clientèle locale ;

- la saisonnalité de l'activité.

La valeur d'usage prime ici sur les méthodes purement financières, car l'acquéreur achète avant tout un outil de travail et une position commerciale.

Pour ces secteurs, la méthode comparative (multiples) est la plus pertinente, en s'appuyant sur des transactions récentes d'entreprises similaires dans la même zone géographique. L'analyse de la rentabilité doit également intégrer le coût de remplacement du dirigeant, souvent impliqué opérationnellement dans ces activités.

Services et professions libérales

Les sociétés de services intellectuels présentent des spécificités d'évaluation liées à la prédominance des actifs incorporels.

Dans ces secteurs, la valorisation du capital humain, des contrats clients et de la réputation devient prépondérante. Les actifs traditionnels (immobilisations, stocks) représentent souvent une part minime de la valeur totale. Cette réalité nécessite une analyse financière spécifique aux entreprises libérales.

Par exemple, pour un cabinet de conseil avec une équipe stable et un portefeuille clients récurrent, l'évaluation s'appuiera davantage sur la récurrence des revenus, la qualité des contrats et la transmissibilité du savoir-faire.

Les points d'attention spécifiques incluent l'âge moyen des collaborateurs clés, la diversification du portefeuille clients (pas plus de 30% du CA avec un seul client), et la formalisation des processus. Une société de services très dépendante de son dirigeant-fondateur verra sa valorisation significativement impactée.

La méthode des multiples sectoriels reste ici la plus appropriée, complétée par une analyse qualitative approfondie des facteurs de pérennité de l'activité.

Industrie et BTP

Les secteurs industriels et du BTP se caractérisent par l'importance du capital technique dans la création de valeur.

Dans ces activités, la valorisation des équipements, les cycles d'investissement et le carnet de commandes constituent les éléments déterminants de l'évaluation. L'outil de production est souvent le principal créateur de valeur, nécessitant une approche spécifique.

Les spécificités d'évaluation incluent l'obsolescence technologique des équipements, les coûts de mise aux normes environnementales, et la visibilité du carnet de commandes. Une entreprise BTP avec 18 mois de commandes fermes sera valorisée différemment d'une société travaillant uniquement sur appel d'offres.

L'approche par les flux (DCF) peut également être pertinente pour les entreprises industrielles avec des contrats long terme et une bonne visibilité sur leurs revenus futurs. Face à cette diversité méthodologique, comment s'orienter vers la méthode la plus adaptée à chaque situation ?

Comment choisir la bonne méthode d'évaluation des titres de société ?

Critères de choix selon le contexte

Pour une succession, les méthodes patrimoniales (ANC, ANCC) seront souvent privilégiées car elles tendent à minorer la valeur transmise, réduisant ainsi les droits de succession. À l'inverse, lors d'une cession, l'acheteur s'intéressera davantage à la capacité bénéficiaire future, orientant vers les méthodes de rendement.

La taille de l'entreprise influence également le choix. Une micro-entreprise avec peu d'actifs se valorisera principalement sur les méthodes de rendement, tandis qu'une PME industrielle nécessitera une approche patrimoniale complétée par l'analyse de la rentabilité.

La situation financière oriente aussi la sélection. Une entreprise en difficulté temporaire privilégiera l'approche patrimoniale, alors qu'une société en forte croissance justifiera plutôt une méthode par les flux.

En pratique, certaines grandes tendances se dégagent pour orienter le choix de la méthode principale. Les sociétés de service en croissance se valorisent généralement mieux par les méthodes de rendement, qui reflètent leur capacité bénéficiaire sans être pénalisées par un actif souvent limité. Les entreprises immobilières trouvent leur juste valeur dans l'ANCC, qui capture l'essentiel de leur richesse patrimoniale. Quant aux activités industrielles matures, elles nécessitent souvent une approche hybride combinant ANCC et multiples d'EBITDA pour refléter à la fois leurs actifs productifs et leur rentabilité opérationnelle.

Ces orientations constituent des points de départ utiles, mais la pratique professionnelle recommande systématiquement de ne jamais se limiter à une seule approche pour maximiser la fiabilité de l'évaluation.

Combiner plusieurs approches pour plus de fiabilité

L'utilisation simultanée de plusieurs méthodes d'évaluation renforce considérablement la crédibilité de l'estimation finale.

Cette triangulation permet de valider la cohérence des résultats et d'obtenir une fourchette de valeur plus réaliste qu'une estimation unique. Elle rassure également les parties prenantes sur l'objectivité de l'évaluation.

Exemple concret d'évaluation combinée :

Prenons une société avec 300 000 € de chiffre d'affaires annuel, 60 000 € d'EBITDA et des actifs nets corrigés de 280 000 €. En appliquant les trois méthodes principales (les multiples 1,1 et 5 sont à pur titre d'exemple) :

- Méthode patrimoniale (ANCC) : 280 000 €

- Méthode comparative par le CA : 300 000 € × 1,1 = 330 000 €

- Méthode comparative par l'EBITDA : 60 000 € × 5 = 300 000 €

Cette convergence autour de 280 000 € - 330 000 € valide la cohérence de l'évaluation et offre une fourchette de négociation crédible.

La pondération des résultats s'effectue selon la pertinence de chaque méthode pour le secteur concerné. Dans notre exemple, nous pourrions retenir 20% pour l'ANCC, 40% pour le multiple de CA et 40% pour l'EBITDA, soit une valeur centrale de 310 000 €.

Cette approche multicritères permet aussi d'identifier les incohérences potentielles. Si l'ANCC ressort à 800 000 € tandis que les méthodes de rendement donnent 200 000 €, cela révèle probablement des actifs sous-performants ou une surcapitalisation de l'entreprise.

Des écarts importants doivent déclencher un approfondissement de l'analyse pour en comprendre les causes. Dans cette optique, disposer d'outils permettant d'automatiser ces calculs croisés devient un atout considérable pour les professionnels. L'expertise des ratios financiers dans l'estimation devient alors cruciale pour analyser la cohérence des résultats obtenus.

La clé du succès réside donc dans l'adaptation de la méthode au contexte et la combinaison intelligente de plusieurs approches pour obtenir une fourchette de valeur crédible et défendable. Dans cette perspective, l'efficacité opérationnelle devient également un enjeu majeur.

Plutôt que de consacrer des heures à produire manuellement ces calculs complexes, estimez vos titres de société en quelques minutes avec un outil professionnel qui automatise les différentes méthodes d'évaluation et génère un rapport détaillé pour étayer vos décisions de transmission.

FAQ

Points-clés pour évaluer les titres de société

Trouvez ici les réponses aux questions fréquemment posées.

Il n'y a pas de règle absolue, mais une réévaluation annuelle est généralement suffisante pour le pilotage interne. Par contre, dès qu'un événement majeur survient-signature d'un gros contrat, perte d'un client important, changement réglementaire dans votre secteur - il vaut mieux refaire le calcul. Et bien sûr, avant toute opération (cession, entrée d'un nouvel associé, succession), une évaluation actualisée devient indispensable car les enjeux financiers sont trop importants pour se baser sur des chiffres obsolètes.

Complètement ! Pour une SCI, on se concentre quasi exclusivement sur la valeur des biens immobiliers détenus, moins les dettes. C'est beaucoup plus direct qu'une société commerciale où il faut analyser la rentabilité, la clientèle, les perspectives de croissance. Avec une SCI, vous partez de l'estimation immobilière, vous déduisez les emprunts et frais, et vous obtenez la valeur des parts. Seule subtilité : appliquer parfois une décote pour défaut de liquidité, car revendre des parts de SCI prend plus de temps que de vendre directement un bien.

La plus courante, c'est d'oublier les engagements hors bilan-garanties données, contrats de location non résiliables, procédures en cours. Vous pouvez avoir des titres qui paraissent valoir 200 000 € sur le papier, mais si la société garantit un emprunt de 150 000 € pour une filiale en difficulté, ça change tout ! Autre piège fréquent : surévaluer les créances clients douteuses ou les stocks obsolètes. Il faut toujours partir du principe que si ça semble trop beau pour être vrai dans les comptes, c'est probablement le cas.