Formalités de cession : check-list complète et délais

Vous vous apprêtez à céder ou acquérir un fonds de commerce ? Cette transaction représente sans doute l'un des actes les plus importants de votre parcours professionnel. Pourtant, au-delà de l'accord sur le prix, une multitude de formalités légales obligatoires conditionnent la validité et la sécurité de votre cession.

Cet article vous propose une check-list complète et chronologique de toutes les formalités à accomplir. Vous découvrirez les obligations de chaque partie, les délais impératifs à respecter et les conséquences du non-respect de ces procédures. Objectif : vous accompagner vers une transaction 100% conforme et sécurisée.

Comprendre le cadre légal des formalités de cession

Les obligations légales incontournables

La cession d'un fonds de commerce n'est pas un simple échange commercial. Elle obéit à un cadre juridique strict défini par le code de commerce, qui impose des formalités précises pour protéger les intérêts de toutes les parties.

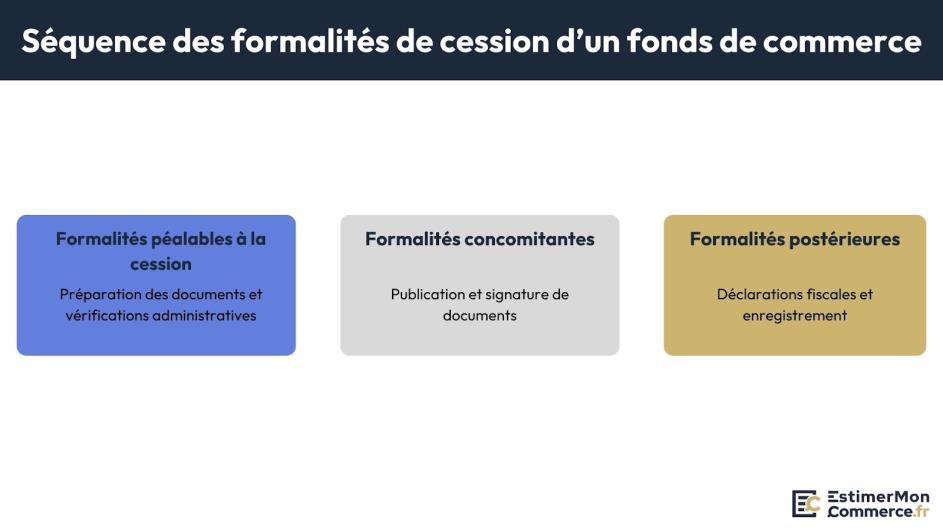

Ces formalités se répartissent en trois catégories temporelles :

- Formalités préalables : constitution du dossier, vérifications administratives, rassemblement des documents

- Formalités concomitantes : publication BODACC, information des créanciers, signature de l'acte notarié

- Formalités postérieures : déclarations fiscales et sociales, enregistrement, suivi des garanties

Le non-respect de ces obligations peut entraîner des conséquences graves. Par exemple, l'absence de publication au BODACC peut rendre la cession inopposable aux créanciers, voire entraîner sa nullité. Une déclaration fiscale tardive peut générer des pénalités substantielles.

Distinguer l'obligatoire du recommandé évite les erreurs coûteuses et les retards de procédure qui peuvent compromettre votre transaction.

Les acteurs et leurs responsabilités

Le cédant (vendeur) doit constituer le dossier administratif, effectuer les déclarations de cessation d'activité et informer les créanciers. Il prend en charge la majorité des formalités requises, notamment celles liées à la cessation de son activité et à l'information des tiers.

À l'inverse, l'acquéreur (acheteur) s'occupe principalement des nouvelles immatriculations, des demandes d'autorisations et des déclarations de début d'activité. Il assume les obligations focalisées sur le démarrage de sa nouvelle exploitation.

Le notaire (ou l’avocat) joue quant à lui un rôle central de coordination. Il centralise les vérifications légales, rédige l'acte authentique et s'assure de l'accomplissement des formalités d'enregistrement. Son intervention garantit la conformité juridique de l'ensemble de la procédure.

Enfin, les organismes officiels (URSSAF, services fiscaux, greffe du tribunal) traitent les déclarations et délivrent les attestations nécessaires selon leurs domaines de compétence respectifs.

Étape 1 - Les formalités préalables à la signature

La constitution du dossier administratif

Le dossier administratif comprend plusieurs éléments incontournables. L'extrait K-bis récent (moins de 3 mois) atteste de l'existence légale de l'entreprise, tandis que le bail commercial et ses éventuels avenants prouvent les droits d'occupation des locaux.

Parallèlement, vous devez également fournir les autorisations administratives spécifiques à votre activité : licence de débit de boissons, autorisation sanitaire, permis de construire si nécessaire. Ces documents doivent impérativement être à jour et valides pour éviter tout blocage ultérieur.

Les attestations diverses viennent compléter le dossier : attestation de régularité sociale de l'URSSAF, quitus fiscal, attestation d'assurance responsabilité civile professionnelle. Chacune de ces pièces a son importance dans la validation de la régularité de votre exploitation.

Voici la check-list des 8 documents indispensables :

- Extrait K-bis de moins de 3 mois

- Bail commercial et avenants

- Autorisations d'exploitation spécifiques

- Attestation URSSAF de régularité sociale

- Quitus fiscal des services des impôts

- Attestation d'assurance RC professionnelle

- Inventaire détaillé des biens mobiliers

- États financiers des 3 derniers exercices

Un dossier complet en amont accélère considérablement toutes les étapes suivantes et évite les demandes de pièces complémentaires qui retardent invariablement la procédure.

Les vérifications administratives obligatoires

La vérification des autorisations d'exploitation constitue le premier contrôle à effectuer. Vous devez vous assurer que toutes les licences et permis sont valides, à jour et correspondent exactement à l'activité exercée. Cette concordance est essentielle car les acquéreurs et leurs conseillers examineront scrupuleusement ces éléments.

Dans le prolongement de cette vérification, l'absence d'opposition doit également être contrôlée avec attention. Consultez les registres officiels pour vous assurer qu'aucune procédure collective, saisie ou opposition n'affecte votre fonds de commerce. Ces vérifications préalables permettent d'anticiper d'éventuelles difficultés qui pourraient surgir lors des négociations.

Par ailleurs, la régularité sociale et fiscale nécessite une attention particulière. Demandez une attestation de régularité à l'URSSAF et un quitus fiscal confirmant que vous êtes à jour de vos obligations. Ces documents rassurent l'acquéreur sur la "propreté" de votre dossier et facilitent grandement les discussions sur le prix.

Étape 2 - Les formalités de publicité et d'information

La publication au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales)

La publication au BODACC constitue une obligation légale incontournable prévue par l'article L. 141-12 du Code de commerce. Cette formalité déclenche plusieurs mécanismes de protection des créanciers et constitue le point de départ de délais impératifs à respecter.

Côté contenu, l'annonce doit contenir des informations précises et obligatoires dont l'exactitude engage votre responsabilité : identité complète du cédant et de l'acquéreur, dénomination du fonds, adresse d'exploitation, prix de cession, date de prise de possession. Toute omission ou inexactitude peut compromettre la validité de la procédure.

Question timing, le délai de publication est impératif et ne souffre aucune exception : l'annonce doit paraître dans les 15 jours suivant la signature de l'acte définitif de cession. Ce délai ne peut être prorogé sous aucun prétexte, d'où l'importance d'anticiper cette démarche dès la finalisation des négociations.

En termes de coût, la tarification de la publication varie entre 150 et 300 euros selon la longueur de l'annonce et la zone géographique. Cette somme est généralement prise en charge par l'acquéreur, mais cette répartition peut faire l'objet d'une négociation entre les parties.

Attention aux sanctions : les conséquences de l'oubli sont particulièrement graves. La cession devient inopposable aux créanciers, qui peuvent faire valoir leurs droits sur le fonds même après la vente. Dans certains cas extrêmes, cette omission peut entraîner la nullité pure et simple de la cession.

La publication BODACC déclenche ainsi le délai d'opposition des créanciers et constitue un préalable indispensable à la sécurisation de la transaction. Cette publicité officielle ouvre la voie à l'information individualisée des créanciers, étape complémentaire mais tout aussi cruciale.

L'information des créanciers et le droit d'opposition

Vous devez informer individuellement tous les créanciers connus du fonds de commerce. Cette double information renforce la protection des intérêts de chacun et constitue une garantie supplémentaire pour l'acquéreur, tout en complétant le dispositif de publicité légale.

En pratique, la notification individuelle doit être effectuée par lettre recommandée avec accusé de réception. Elle doit contenir les mêmes informations que l'annonce BODACC et préciser clairement le délai d'opposition dont disposent les créanciers. Cette démarche personnalisée assure une information directe et incontestable.

Point crucial : le délai d'opposition est de 10 jours à compter de la dernière des deux formalités (publication BODACC ou notification individuelle). Durant cette période, les créanciers peuvent s'opposer à la cession s'ils estiment leurs droits menacés par la transaction. Ce mécanisme protecteur équilibre les intérêts en présence.

Si elle est exercée, la procédure d'opposition impose au créancier de saisir le tribunal compétent et de justifier du bien-fondé de sa demande. L'opposition suspend automatiquement le paiement du prix jusqu'à la résolution du conflit, ce qui peut retarder la finalisation de la cession mais protège les droits légitimes.

La purge des droits intervient automatiquement à l'expiration du délai de 10 jours si aucune opposition n'est formée. Cette purge libère définitivement l'acquéreur des dettes antérieures non déclarées, créant ainsi une sécurité juridique optimale pour la poursuite de l'exploitation.

Voici un modèle de notification aux créanciers :

"Madame, Monsieur, J'ai l'honneur de vous informer que j'ai cédé le fonds de commerce [dénomination] situé [adresse] à [nom de l'acquéreur]. Cette cession a été conclue le [date] pour un prix de [montant]. Conformément à l'article L. 141-12 du Code de commerce, vous disposez d'un délai de 10 jours à compter de la réception de cette lettre pour former opposition à cette cession devant le tribunal compétent."

Étape 3 - Les déclarations aux organismes sociaux et fiscaux

Les formalités auprès de l'URSSAF et organismes sociaux

Côté vendeur, la déclaration de cessation d'activité doit être effectuée dans les 30 jours suivant la cession. Cette déclaration met fin aux obligations sociales liées à l'exploitation du fonds et permet la régularisation des dernières cotisations. Elle constitue également un préalable indispensable aux nouvelles immatriculations de l'acquéreur.

Point délicat à gérer : le transfert des contrats de travail nécessite une attention particulière car il s'opère automatiquement par effet de la loi. Les salariés du fonds sont transférés à l'acquéreur, qui doit effectuer les déclarations de changement d'employeur auprès de l'URSSAF et informer les organismes de prévoyance de cette mutation.

Du côté de l'acheteur, les nouvelles immatriculations incombent entièrement à l'acquéreur. Il doit demander un nouveau numéro SIRET et s'immatriculer auprès des organismes sociaux compétents avant de débuter l'exploitation, sous peine de se retrouver en situation irrégulière vis-à-vis des administrations.

Pour vous y retrouver, voici la timeline des déclarations sociales avec les formulaires spécifiques :

- Avant la reprise d'activité : Déclaration de début d'activité (formulaire P0 CMB - Formulaire de déclaration de début d'activité Commerçant, Micro-entrepreneur, BIC) de l'acquéreur

- Dans les 30 jours : Déclaration de cessation d'activité (formulaire P4 CMB - Formulaire de cessation d'activité Commerçant, Micro-entrepreneur, BIC) du cédant

- Selon les échéances : Régularisation des cotisations sociales et transfert des salariés

Les obligations fiscales de déclaration

Première obligation du cédant : la déclaration de cessation TVA doit être effectuée dans les 30 jours suivant la cession. Cette déclaration permet la régularisation de la TVA collectée et déductible, évitant ainsi tout décalage préjudiciable avec l'administration fiscale. Elle constitue également un préalable à la libération définitive des obligations fiscales du cédant.

En parallèle, la régularisation fiscale porte sur plusieurs éléments interconnectés : solde de TVA, taxe professionnelle au prorata, éventuelles plus-values de cession. Cette régularisation doit impérativement être effectuée avant le transfert effectif pour sécuriser la position de l'acquéreur et éviter tout transfert de passif fiscal.

Du côté de l'acquéreur, le transfert des numéros d'identification constitue une étape technique mais essentielle. Il doit obtenir un nouveau numéro de TVA intracommunautaire et mettre à jour l'ensemble de ses identifiants fiscaux auprès des services compétents. Cette démarche conditionne l'exercice régulier de l'activité commerciale.

Attention au calendrier : le délai global de 60 jours est accordé pour régulariser complètement la situation fiscale post-cession. Ce délai court à compter de la signature de l'acte de cession et ne peut être prorogé, d'où l'importance d'anticiper ces démarches dès la finalisation des négociations.

Les pénalités pour retard peuvent s'avérer particulièrement lourdes. Comptez 10% du montant des droits dus en cas de déclaration tardive, plus des majorations d'intérêt au taux légal qui s'accumulent rapidement. Ces sanctions financières justifient pleinement l'attention portée aux aspects fiscaux et l'anticipation des démarches.

Étape 4 - Les formalités liées au bail commercial

Le transfert ou la cession du droit au bail

La distinction entre cession et transfert revêt une importance juridique majeure qui mérite d'être bien comprise. La cession du droit au bail transfère intégralement le contrat à l'acquéreur et libère le cédant de toute obligation future. À l'inverse, le transfert maintient la responsabilité solidaire du cédant vis-à-vis du bailleur, créant ainsi des obligations durables qui peuvent affecter la sécurité financière du vendeur.

Les garanties exigées par le bailleur peuvent considérablement varier selon les situations et la qualité du dossier présenté : caution bancaire, garantie personnelle du cédant, dépôt de garantie complémentaire. Ces garanties doivent être négociées en amont pour éviter tout blocage lors de la finalisation et peuvent représenter des sommes substantielles.

Les formalités notariées deviennent obligatoires si la cession porte sur des murs commerciaux. Dans ce cas, l'acte notarié garantit la publicité foncière et assure l'opposabilité du transfert aux tiers, créant une sécurité juridique renforcée.

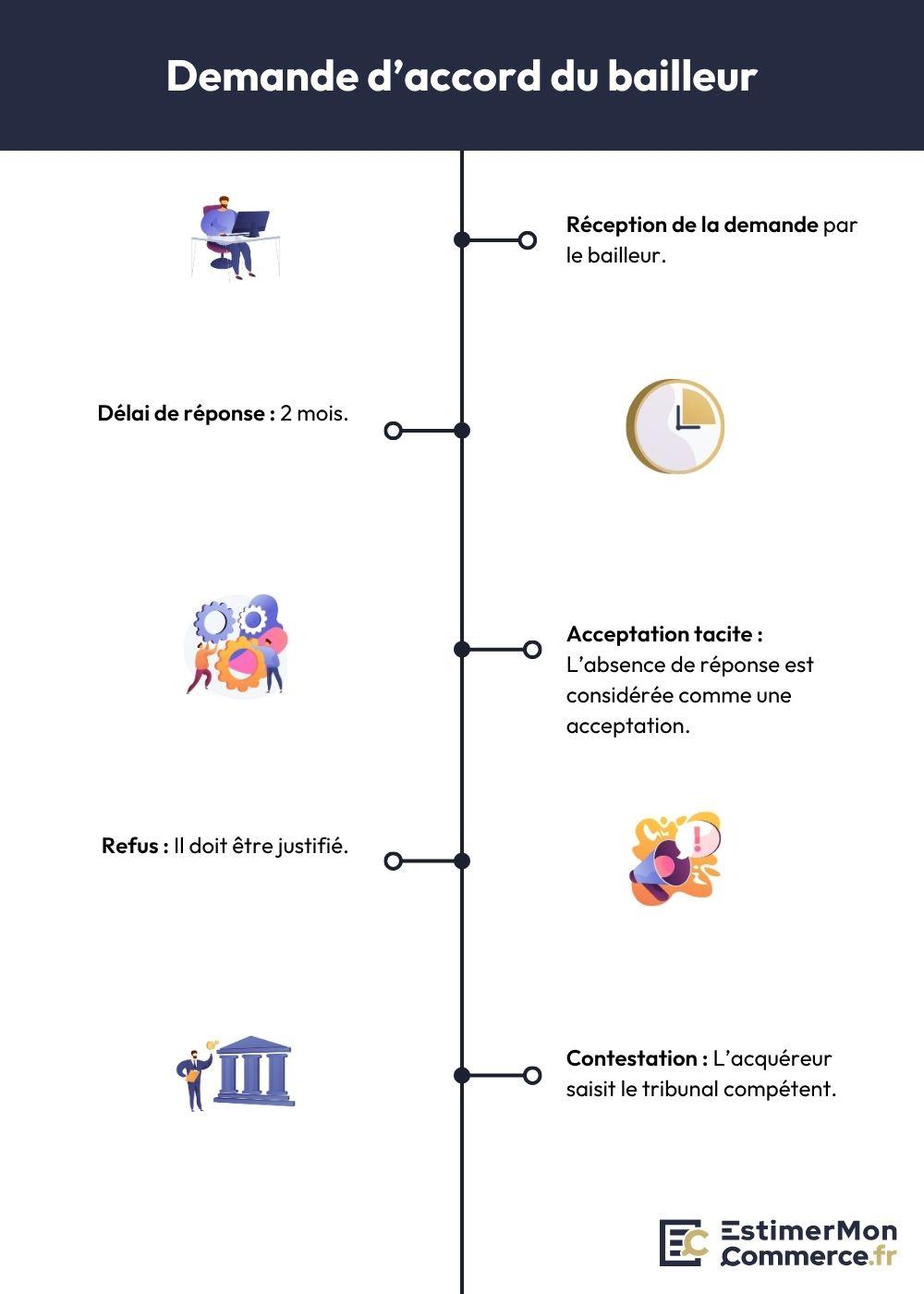

Concernant la procédure de demande d'accord du bailleur, qui est requise sauf clause contraire :

La demande doit être adressée par lettre recommandée avec accusé de réception. Elle doit contenir l'identité complète de l'acquéreur, son dossier financier détaillé et les conditions précises de la cession envisagée.

Le bailleur dispose ensuite d'un délai de réponse de 2 mois pour statuer sur la demande. L'absence de réponse dans ce délai vaut acceptation tacite du transfert, mécanisme protecteur pour l'acquéreur qui évite les blocages injustifiés.

En cas de refus, le bailleur doit impérativement motiver sa décision de manière précise et justifiée. L'acquéreur peut alors contester ce refus devant le tribunal compétent s'il estime qu'il est abusif ou non justifié, mais cette procédure contentieuse peut retarder significativement la cession.

Les autorisations administratives spécifiques

Les licences de débit de boissons sont nominatives et liées à la personne de l'exploitant. L'acquéreur doit demander un transfert de licence ou une nouvelle autorisation selon les cas, démarche qui peut prendre plusieurs mois et dépendre de la disponibilité des quotas communaux.

Dans le même esprit, les autorisations sanitaires concernent les activités alimentaires. L'acquéreur doit déposer une déclaration d'activité auprès des services vétérinaires et obtenir l'agrément sanitaire si nécessaire. Ces démarches s'accompagnent souvent d'obligations de formation qui allongent les délais.

Les permis spéciaux (transport, sécurité, environnement) nécessitent souvent une nouvelle demande d'autorisation avec justification des compétences techniques. Ces autorisations peuvent conditionner l'exercice même de l'activité et méritent une attention particulière.

Les principales autorisations à renouveler ou transférer :

- Débit de boissons : licence III ou IV (et petite ou grande restauration) selon l'activité

- Activités alimentaires : déclaration DDPP (Direction Départementale de la Protection des Populations), agrément sanitaire si nécessaire

- Transport : licence de transport, autorisation VTC/taxi

- Sécurité : autorisation systèmes d'alarme, vidéo surveillance

- Environnement : autorisation ICPE (Installation Classée pour la Protection de l'Environnement), licence déchets dangereux

Certaines activités nécessitent donc des autorisations non-transmissibles automatiquement, ce qui peut retarder la prise d'effet de la cession.

Étape 5 - L'acte de cession et les formalités notariées

La préparation et signature de l'acte authentique

L'acte de cession notarié constitue l'aboutissement juridique de la transaction et représente le moment où tous les efforts préparatoires convergent. Il officialise définitivement le transfert de propriété du fonds de commerce et marque l'irréversibilité de l'opération pour toutes les parties concernées.

En amont de cette signature, les vérifications du notaire portent sur la régularité de toutes les formalités préalables. Il s'assure méticuleusement que les publications ont été effectuées, que les délais d'opposition sont expirés et que tous les documents requis sont conformes aux exigences légales. Cette vérification exhaustive protège les parties contre tout vice de procédure.

Côté rédactionnel, le contenu de l'acte doit mentionner avec précision tous les éléments essentiels : l'identité complète des parties, la description détaillée du fonds, le prix et ses modalités de paiement, les garanties accordées, ainsi que les conditions suspensives éventuelles qui pourraient encore affecter la transaction. Chaque clause engage durablement les signataires.

Point important à retenir : la présence physique des parties est obligatoire le jour de la signature, créant ainsi un moment solennel et incontournable. Le notaire procède à la lecture intégrale de l'acte et recueille l'accord définitif des parties sur chaque clause, garantissant ainsi leur pleine compréhension des engagements pris et évitant les contestations ultérieures.

Geste symbolique final, la remise des clés matérialise concrètement la prise de possession effective du fonds. Elle intervient généralement immédiatement après la signature, sauf clause contraire prévoyant un différé pour des raisons pratiques ou d'organisation. Ce geste marque physiquement le changement d'exploitant.

Les formalités d'enregistrement et de publicité foncière

Après la signature, plusieurs formalités d'enregistrement doivent être accomplies pour parfaire la publicité légale de la cession. Ces démarches, bien que techniques, garantissent l'opposabilité de la transaction et protègent durablement les droits acquis, complétant ainsi la sécurisation juridique initiée par l'acte notarié.

Si votre cession inclut des murs commerciaux, l'enregistrement aux hypothèques devient obligatoire. Cette formalité assure la publicité foncière et rend la cession opposable aux tiers, créant ainsi une sécurité juridique maximale pour l'acquéreur sur ses droits immobiliers. Cette protection s'avère particulièrement précieuse en cas de conflit ultérieur.

Autre formalité incontournable : l'inscription modificative au RCS (Registre du Commerce et des Sociétés) met à jour les informations relatives au fonds. Cette inscription doit être effectuée dans les 30 jours suivant la cession et permet d'actualiser officiellement les données du registre, rendant le changement d'exploitant public et vérifiable.

N'oubliez pas non plus l'archivage des documents qui constitue une obligation légale souvent négligée mais essentielle. Le notaire conserve l'original de l'acte dans ses minutes et remet des copies authentiques aux parties, créant ainsi une traçabilité pérenne de la transaction qui pourra servir de preuve en cas de besoin.

Côté budget, le coût des formalités notariées représente généralement entre 1 et 2% du prix de cession. Ces frais, bien que significatifs, garantissent la sécurité juridique de l'opération et méritent d'être anticipés dans le budget de la transaction pour éviter toute surprise désagréable.

Voici comment se répartissent généralement ces frais :

- Émoluments du notaire : 0,5 à 1% du prix

- Taxes d'enregistrement : 0,1% du prix

- Frais de publicité : 0,2 à 0,3% du prix

- Frais divers : 0,1 à 0,2% du prix

Étape 6 - Le suivi post-cession et obligations résiduelles

Les vérifications de conformité post-signature

Premier réflexe à adopter : la vérification des publications constitue le contrôle le plus urgent à effectuer. Vous devez vous assurer que l'annonce BODACC a bien été publiée dans les délais et que toutes les notifications aux créanciers ont été effectuées avec les accusés de réception correspondants. Cette vigilance évite les contestations ultérieures sur la régularité de la procédure.

En parallèle, la confirmation des transferts porte sur les aspects sociaux et fiscaux de la cession. Vérifiez méticuleusement que les nouvelles immatriculations sont effectives et que les déclarations de cessation ont été correctement traitées par les organismes compétents. Ces confirmations garantissent la continuité légale de l'exploitation.

Point crucial également : la levée des oppositions éventuelles doit être contrôlée avec attention. Assurez-vous qu'aucune opposition n'a été formée dans les délais légaux ou que les oppositions déclarées ont été définitivement levées par accord ou décision judiciaire. Cette vérification libère définitivement la transaction de tout passif potentiel.

Pour vous faciliter cette démarche, voici une check-list de contrôle à 30 jours post-signature :

- Parution effective de l'annonce BODACC

- Réception des accusés de réception des notifications créanciers

- Absence d'opposition dans les délais légaux

- Obtention du nouveau numéro SIRET de l'acquéreur

- Radiation effective de l'ancien exploitant

- Transfert des autorisations administratives

- Mise à jour des contrats d'assurance

- Régularisation fiscale et sociale complète

Un contrôle systématique évite les contestations ultérieures et garantit la sécurité juridique de la transaction sur le long terme, protégeant ainsi les intérêts de toutes les parties.

La gestion des obligations de garantie

Première caractéristique importante : la durée des garanties varie considérablement selon leur nature juridique. Vous devrez ainsi gérer la garantie d'éviction sur 30 ans, celle des vices cachés sur 2 ans, et généralement la garantie de passif sur 3 à 5 ans par convention. Cette diversité de délais nécessite une gestion rigoureuse pour ne manquer aucune échéance.

Pour éviter toute ambiguïté future, les conditions de mise en jeu doivent être clairement définies dans l'acte de cession. Elles précisent les modalités de déclaration des sinistres et les délais de réclamation, créant ainsi un cadre prévisible pour les deux parties et limitant les sources de conflit potentiel.

Dans cette optique, l'archivage des documents revêt une importance cruciale pour pouvoir justifier du respect des obligations contractuelles. Conservez systématiquement tous les justificatifs de formalités pendant la durée maximale des garanties, soit 30 ans pour être parfaitement couvert en cas de contestation tardive.

Attention également à la clause de non-concurrence qui impose généralement au cédant de ne pas exercer d'activité concurrente pendant une durée déterminée dans un secteur géographique défini. Cette obligation peut significativement affecter vos projets futurs et mérite d'être respectée scrupuleusement pour éviter les sanctions contractuelles.

La cession d'un fonds de commerce implique un véritable parcours administratif structuré autour de formalités légales obligatoires. Chaque étape contribue à sécuriser juridiquement votre transaction en informant les tiers, protégeant les créanciers et assurant la régularité fiscale et sociale.

Avant de vous lancer dans ces démarches, n'oubliez pas que la valorisation précise de votre fonds constitue le préalable indispensable à toute négociation. Évaluez votre fonds avant les formalités pour partir sur des bases solides et aborder les discussions avec confiance.

FAQ

Points-clés des formalités de cessions de fonds de commerce

Trouvez ici les réponses aux questions fréquemment posées.

L'annulation d'une cession après signature reste possible mais dans des cas très limités. Le Code de commerce prévoit quelques motifs d'annulation comme l'erreur sur la substance, le dol ou la violence. Cependant, ces cas sont rares et difficiles à prouver. Dans la plupart des cas, la cession signée engage définitivement les parties.

La répartition des frais de formalités suit généralement un usage établi. L'acquéreur prend habituellement en charge les frais de notaire, l'enregistrement et la publicité au BODACC. Le cédant assume les coûts de constitution du dossier et de régularisation fiscale. Toutefois, cette répartition peut être négociée et modifiée par accord entre les parties. Il est recommandé de clarifier cette question dès les premières négociations pour éviter tout malentendu.

Si un créancier forme opposition dans les délais légaux, la procédure de cession n'est pas bloquée mais le paiement du prix peut être suspendu. Le créancier doit saisir le tribunal compétent et justifier que la cession compromet le recouvrement de sa créance. L'acquéreur peut contester cette opposition s'il l'estime abusive. En pratique, la plupart des oppositions se règlent par la consignation d'une somme correspondant au montant de la créance contestée auprès du notaire.