Comment lever les conditions suspensives ? Guide étapes

Vous venez de signer le compromis de vente pour la cession d’un commerce et voilà que commence une nouvelle étape décisive : la levée des conditions suspensives. Cette période peut s'avérer particulièrement stressante, car de leur respect dépend la finalisation de votre acquisition.

Pourtant, de nombreuses transactions échouent à cette étape cruciale, souvent par méconnaissance des procédures ou mauvaise organisation des délais. Entre l'obtention du crédit bancaire, les autorisations d'exploitation et l'accord du bailleur, le parcours peut sembler semé d'embûches.

Cet article vous accompagne méthodiquement dans toutes les étapes de levée des conditions suspensives. Vous découvrirez comment organiser vos démarches, respecter les délais critiques et transformer cette période d'incertitude en succès assuré. À la fin de votre lecture, vous disposerez d'une roadmap claire pour finaliser sereinement votre acquisition.

Comprendre les conditions suspensives et leurs enjeux

Qu'est-ce qu'une condition suspensive et pourquoi est-elle cruciale ?

Une condition suspensive est un événement futur et incertain vis-à-vis de la formation définitive du contrat de vente. Dans le contexte d'une cession de fonds de commerce, elle protège l'acquéreur en lui permettant de se rétracter sans pénalité si certaines conditions ne sont pas remplies.

Plus précisément, le caractère suspensif signifie que la vente ne devient définitive qu'une fois toutes les conditions levées. En effet, si l'une d'entre elles n'est pas satisfaite dans les délais impartis, le compromis s'annule automatiquement et l'acquéreur récupère son dépôt de garantie.

Cette protection s'avère fondamentale pour sécuriser votre investissement. Imaginez que vous ne puissiez finalement pas obtenir votre crédit bancaire : sans condition suspensive, vous seriez contraint d'acheter comptant ou de perdre votre apport.

Les différents types de conditions suspensives dans la cession

Dans une cession de fonds de commerce, plusieurs types de conditions suspensives peuvent être stipulées selon les spécificités de votre projet et les négociations menées.

Parmi celles-ci, la condition de financement demeure la plus fréquente. Elle vous protège si vous n'obtenez pas le crédit bancaire nécessaire à l'acquisition. Important : cette condition doit préciser le montant, la durée et le taux maximum accepté pour être juridiquement valable.

Ensuite, les autorisations d'exploitation constituent un second pilier essentiel. Selon votre activité, vous devrez obtenir des licences spécifiques : permis d'exploitation pour un débit de boissons, autorisation sanitaire pour un restaurant, ou qualification professionnelle pour certains métiers.

Par ailleurs, l'accord du bailleur peut également être requis si le bail commercial prévoit une clause d'agrément. Dans ce cas, le propriétaire dispose d'un droit de regard sur votre candidature et peut refuser la cession du bail.

Enfin, les vérifications comptables et juridiques permettent de s'assurer de la sincérité des informations transmises par le vendeur et de découvrir d'éventuels passifs cachés.

La levée de la condition de financement

Constituer et déposer son dossier de crédit professionnel

L'obtention du financement bancaire représente souvent l'enjeu majeur de votre acquisition. Pour mettre toutes les chances de votre côté, vous devez impérativement préparer :

- un business plan détaillé présentant votre projet,

- vos prévisions financières,

- votre stratégie commerciale.

À noter que les banquiers analysent particulièrement la cohérence entre votre expérience, le secteur d'activité et les résultats que vous prévoyez.

En complément de cette présentation, concernant votre apport personnel, préparez-vous à investir 30 à 40% du prix d'acquisition. Cet apport démontre votre engagement financier et rassure l'établissement prêteur sur votre motivation.

De plus, n'oubliez pas de rassembler tous les documents relatifs au commerce : compromis de vente, bilans comptables des trois dernières années, bail commercial et autorisations d'exploitation. Ces éléments permettent à votre banquier d'évaluer la viabilité économique de votre projet.

Négocier et sécuriser l'accord de prêt bancaire

Ne vous contentez pas de la première offre : comparez les propositions de plusieurs établissements. Examinez attentivement le taux d'intérêt mais aussi les frais de dossier, les assurances obligatoires et les garanties que votre banque exige. Ces éléments peuvent significativement impacter le coût total de votre crédit.

Négociez les garanties demandées selon votre situation patrimoniale. Hypothèque sur votre résidence principale, nantissement du fonds de commerce ou caution personnelle : évaluez ces options pour préserver votre patrimoine personnel.

Attention : l'accord de principe ne suffit pas à lever votre condition suspensive. Vous devez impérativement obtenir l'offre de prêt définitive et l'accepter formellement avant que le financement soit définitivement acquis.

Anticipez également les délais de déblocage des fonds. Certaines banques vous imposent des conditions particulières avant de libérer le capital : obtention d'autorisations, souscription d'assurances ou constitution de garanties.

Les autorisations administratives

Obtenir les autorisations d'exploitation nécessaires

Les démarches administratives varient selon votre secteur d'activité. Vous devrez obtenir différentes autorisations avant de commencer votre exploitation, étapes cruciales des formalités d'une cession de fonds de commerce, et ces procédures doivent être anticipées dès la signature du compromis.

À titre d'exemple, pour un débit de boissons, vous devrez obtenir une licence correspondant à votre activité. La licence IV pour un restaurant complet peut prendre jusqu'à deux mois d'instruction selon les communes. Pensez également à vérifier les quotas disponibles dans votre zone géographique.

D'autre part, certains secteurs vous imposent des qualifications professionnelles spécifiques. Un salon de coiffure exige un BP Coiffure, un BM ou un diplôme équivalent. Un commerçant peut également justifier de trois ans d'expérience professionnelle pour obtenir une qualification par VAE.

Enfin, si vous vous lancez dans des activités réglementées comme les pharmacies, les tabacs ou les auto-écoles, vous devrez suivre des procédures particulières d'agrément, pouvant prendre plusieurs mois à obtenir.

Gérer la formation obligatoire et les qualifications

Parallèlement aux autorisations administratives, vous devrez souvent suivre des formations obligatoires pour exercer légalement votre activité.

Ainsi, si vous exploitez un débit de boissons, vous devez obtenir le permis d'exploitation. Cette formation de 20 heures, répartie sur 2,5 jours, est dispensée par des organismes agréés et doit être renouvelée tous les 10 ans.

De même, pour votre restaurant ou établissement manipulant des denrées périssables, vous devez suivre la formation en hygiène alimentaire d'une durée de 14 heures.

En outre, certaines activités vous imposent des qualifications métier spécifiques. Si vous êtes opticien, vous devez justifier d'un BTS opticien-lunetier ; si vous êtes agent immobilier, d'une carte professionnelle obtenue après formation et examen.

La validation du bail commercial

Obtenir l'accord du bailleur pour la cession

L'accord du bailleur devient indispensable si votre bail commercial contient une clause d'agrément, aspect fondamental lors d'un renouvellement. Cette étape peut bloquer entièrement votre transaction si elle est négligée.

Pour réussir cette démarche, préparez soigneusement votre dossier de candidature pour démontrer votre solvabilité et votre sérieux. Rassemblez vos trois derniers bilans si vous êtes déjà chef d'entreprise, ou vos justificatifs de revenus et votre business plan si vous débutez.

Simultanément, négociez les garanties financières que le bailleur exige selon la valeur du fonds. Évaluez ces éléments pour limiter votre exposition financière.

À ce sujet, respectez le délai de réponse légalement accordé au bailleur. Il dispose de deux mois pour statuer sur votre demande. L'absence de réponse dans ce délai peut, selon les circonstances, valoir acceptation tacite, mais mieux vaut obtenir un accord écrit explicite.

Toutefois, en cas de refus, examinez attentivement les motifs invoqués. Vous pouvez contester un refus abusif devant le tribunal compétent, mais cette procédure rallonge considérablement les délais et compromet votre acquisition.

Finaliser les formalités liées au bail

Organisez l'état des lieux contractuel pour constater l'état du local au moment de la prise de possession. Cette formalité, souvent négligée, vous protège contre d'éventuelles réclamations ultérieures du propriétaire.

Par ailleurs, souscrivez vos assurances locatives avant la prise de possession. Responsabilité civile, dégâts des eaux et incendie constituent le minimum légal, mais votre activité peut exiger des garanties complémentaires.

Finalisez la mise à jour du bail qui formalise officiellement le changement d'exploitant, en tenant compte des différences entre droit au bail et fonds de commerce. Cette opération, généralement effectuée par acte sous seing privé, peut nécessiter un enregistrement selon les cas.

Les vérifications comptables et juridiques

Réaliser l'audit des comptes et de la situation

C’est là votre protection contre les mauvaises surprises post-acquisition. Vous devez mener cet audit rapidement pour respecter vos délais contractuels et estimer votre commerce précisément.

Dans cette démarche, concentrez-vous sur le contrôle fiscal et social qui révèle d'éventuels redressements en cours ou potentiels. Consultez les derniers contrôles URSSAF, les déclarations de TVA et la situation vis-à-vis des organismes sociaux.

En complément, vérifiez la conformité réglementaire selon votre secteur d'activité. Autorisations à jour, respect des normes sanitaires, conformité des installations : ces vérifications sont essentielles.

Gérer les découvertes et ajustements éventuels

Si vous découvrez des écarts lors de l'audit, ils ne doivent pas automatiquement faire échouer votre transaction. Une négociation équilibrée vous permet souvent de préserver l'accord tout en protégeant vos intérêts.

Dans cette situation, les ajustements de prix constituent la solution la plus courante lors de la négociation du prix de vente. Un passif social de 10 000 euros peut justifier une diminution équivalente du prix de vente, impactant ainsi la fiscalité de la cession, et préservant l'équilibre économique de votre opération.

Alternativement, demandez des garanties complémentaires qui offrent une alternative intéressante. Le vendeur peut s'engager à prendre en charge certains risques spécifiques ou constituer un séquestre pour couvrir d'éventuelles réclamations.

Dans tous les cas, clarifiez la répartition des responsabilités avec le vendeur. Qui prend en charge les redressements antérieurs à la cession ? Comment sont traités les litiges en cours ? Ces questions méritent des réponses précises et contractuelles.

Cependant, en cas de découvertes majeures, vous pouvez toujours abandonner la transaction. Votre condition suspensive vous protège si les vérifications révèlent des éléments substantiellement différents des informations communiquées.

La gestion des délais et des procédures

Organiser le planning de levée des conditions

Soyez organisé car chaque démarche a ses propres délais et contraintes que vous devez harmoniser intelligemment. Pour cela, commencez par prioriser vos actions naturellement.

Lancez d'abord les démarches les plus longues : demande de crédit bancaire et autorisations administratives.

Aussi, effectuez vos tâches en parallèle pour optimiser votre planning. Pendant que votre banque instruit votre dossier de crédit, lancez simultanément vos demandes d'autorisation et préparez votre dossier pour le bailleur.

Finalement, établissez des alertes délais pour ne manquer aucune échéance critique et préparez vos courriers de levée des conditions à l'avance.

Anticiper et gérer les retards ou difficultés

La gestion des retards reste fréquente et doit être anticipée dans votre stratégie. Une préparation en amont vous évite le stress de dernière minute.

Face à ce genre de situation, demandez une prorogation qui constitue la solution la plus courante en cas de retard. Cette prolongation, généralement accordée pour 15 à 30 jours, nécessite l'accord écrit du vendeur et peut faire l'objet d'une négociation.

Simultanément, explorez des solutions alternatives en parallèle. Un refus bancaire peut être compensé par l'approche d'un autre établissement ou la modification de votre plan de financement.

De plus, négociez avec le vendeur pour débloquer certaines situations. Un aménagement des conditions de vente, une participation aux frais ou un étalement des paiements facilitent parfois l'aboutissement de votre projet.

En dernier recours, vous pouvez abandonner une condition si elle n'est plus nécessaire à votre projet. Une autorisation finalement non requise ou un financement devenu superflu peuvent être supprimés d'un commun accord.

La formalisation de la levée des conditions

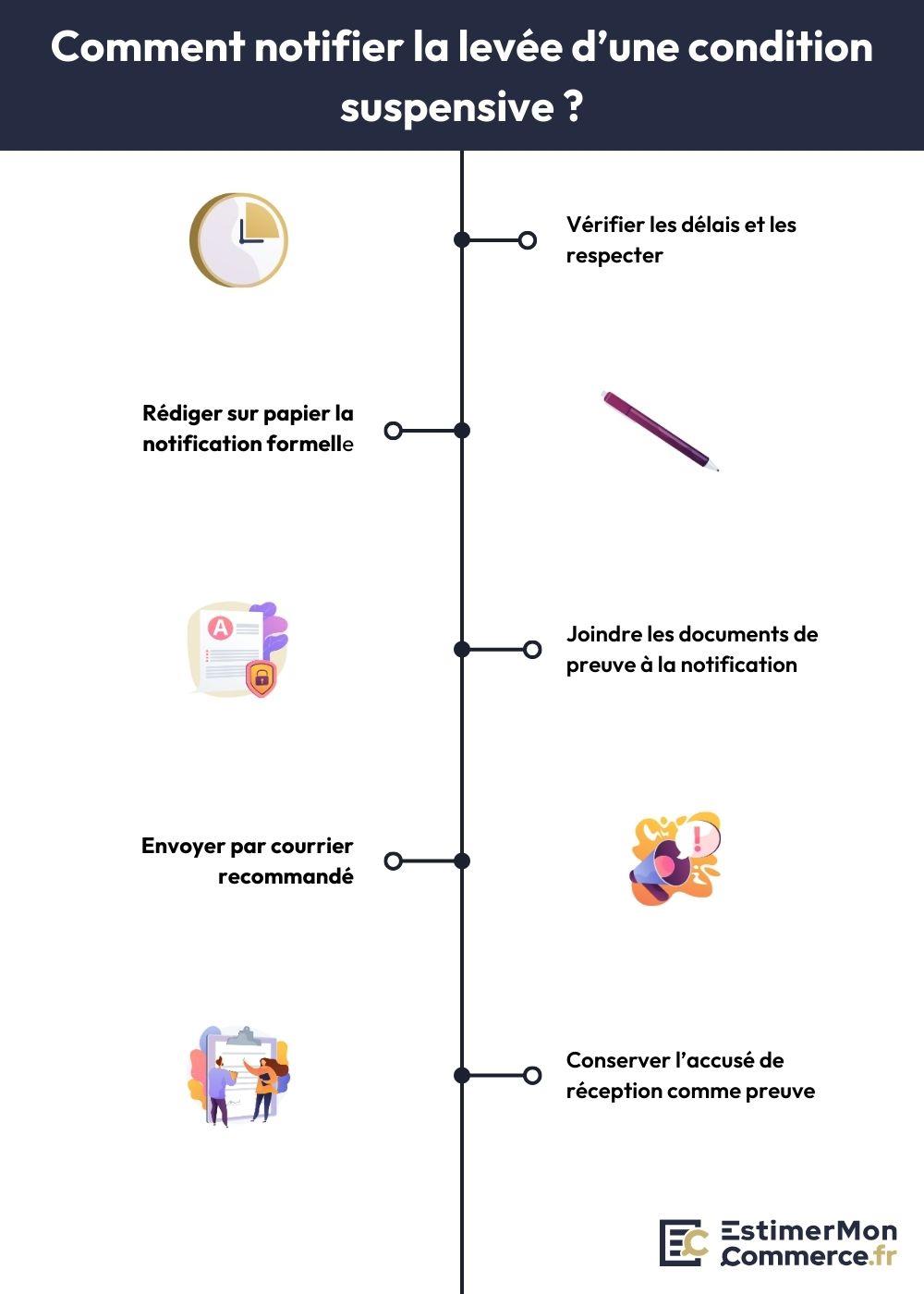

Procédure de notification de la levée

La notification formelle de chaque condition levée sécurise juridiquement votre transaction et évite les contestations ultérieures du vendeur. Pour ce faire, envoyez chaque notification par écrit par lettre recommandée avec accusé de réception. Ce formalisme vous garantit la preuve de votre démarche et le respect des délais contractuels. À cet égard, respectez les délais de notification qui varient selon les contrats et doivent être clairement définis dans votre compromis de vente.

Joignez les preuves obligatoires à vos notifications : offre de prêt acceptée pour le financement, autorisation administrative pour l'exploitation, accord du bailleur pour le bail. Surtout, conservez précieusement l'accusé de réception qui prouve que le vendeur a bien reçu votre notification dans les délais contractuels.

Préparer la signature de l'acte définitif

Une fois toutes les conditions levées, vous devez organiser la transition vers l'acte définitif selon un calendrier défini avec votre notaire.

Dans ce cadre, programmez votre rendez-vous notaire en tenant compte des disponibilités de toutes les parties et des formalités restantes.

En amont de cette signature, préparez les documents à apporter le jour de la signature : vos pièces d'identité, les justificatifs de levée des conditions, les attestations d'assurance et les moyens de paiement convenus.

Pour terminer, organisez le déblocage de vos fonds selon les modalités prévues au compromis. Prévenez votre banque suffisamment à l'avance pour organiser le virement des fonds chez le notaire le jour de la signature.

La levée des conditions suspensives représente l'étape décisive qui transforme votre projet d'acquisition en réalité concrète. Cette période, bien que stressante, devient parfaitement maîtrisable avec une organisation rigoureuse et une connaissance précise des procédures.

Pour vérifier la cohérence de votre financement avec la valeur réelle du commerce que vous acquérez, utilisez notre outil d'estimation professionnel et obtenez une valorisation détaillée en quelques minutes.

FAQ

À retenir sur la levée des conditions suspensives

Trouvez ici les réponses aux questions fréquemment posées.

Oui, mais uniquement avec l'accord écrit de toutes les parties. Cette modification nécessite un avenant au compromis initial et doit respecter les mêmes formes que le contrat original. En pratique, on peut assouplir une condition (réduire un montant de financement par exemple) ou prolonger un délai, mais durcir une condition existante reste plus délicat à négocier.

Le vendeur peut effectivement contester si la preuve fournie lui semble insuffisante ou non conforme aux termes du compromis. Dans ce cas, la résolution du conflit peut nécessiter l'intervention d'un médiateur ou du tribunal compétent. C'est pourquoi il est essentiel de fournir des preuves claires et complètes lors de chaque notification de levée.

Les conditions suspensives forment généralement un ensemble indivisible : toutes doivent être levées pour que la vente devienne définitive. Cependant, lever une condition validée rassure le vendeur sur votre sérieux et facilite d'éventuelles négociations de délais pour les conditions restantes. Certains compromis prévoient expressément cette possibilité de levée progressive.