Compromis vente : guide des clauses et protections

Vous vous apprêtez à formaliser l'accord avec votre acquéreur, mais vous vous interrogez sur les clauses indispensables à inclure. Comment vous protéger efficacement sans faire fuir l'acheteur ? Quels sont les pièges contractuels qui pourraient compromettre votre cession ?

Cet article vous dévoile les clauses essentielles à intégrer dans votre compromis de vente, les protections à négocier et les erreurs à éviter absolument. Vous disposerez d'une feuille de route complète pour sécuriser juridiquement votre transaction et aborder la signature en toute confiance.

Comprendre le rôle et l'importance du compromis de vente

Qu'est-ce qu'un compromis de vente et pourquoi est-il crucial ?

Le compromis de vente constitue le contrat définitif qui lie juridiquement vendeur et acquéreur d'un fonds de commerce. Contrairement à un simple accord verbal ou une lettre d'intention, ce document crée des obligations légales contraignantes pour les deux parties.

Il se distingue de la promesse de vente par son caractère bilatéral : les deux parties s'engagent mutuellement, tandis qu'une promesse ne lie que le vendeur. Cette réciprocité d'engagement offre une sécurité renforcée à chacun.

L'importance du compromis réside dans sa capacité à transformer un accord fragile en engagement juridique solide. Il délimite précisément les contours de la transaction, les obligations de chacun et les recours en cas de défaillance.

Prenons l'exemple de deux boulangers ayant négocié verbalement la cession d'un fonds. Sans compromis, l'un peut se rétracter sans conséquence majeure. Avec un compromis bien rédigé, les conditions de sortie sont encadrées et protègent les intérêts légitimes des parties.

Cette formalisation évite les malentendus coûteux et accélère la finalisation de votre cession en créant un cadre juridique prévisible et sécurisant.

Les conséquences juridiques de la signature

La signature du compromis engage définitivement les deux parties dans la transaction. Dès cette étape, vous ne pouvez plus vous rétracter librement sans risquer des sanctions financières importantes.

Cette contrainte s'accompagne de protections : l'acquéreur ne peut plus négocier à la baisse sans motif légitime. Quant à vous, vous bénéficiez d'une sécurité sur la finalisation de votre vente.

Les conditions suspensives intégrées au compromis offrent néanmoins des portes de sortie légales et légitimes. Si l'acquéreur n'obtient pas son financement ou si les vérifications révèlent des problèmes cachés, la transaction peut être annulée sans pénalité.

En cas de défaillance injustifiée, les sanctions varient selon les clauses négociées :

- indemnités d'immobilisation ;

- dommages-intérêts ;

- résolution pure et simple du compromis.

Ces mécanismes dissuasifs renforcent la crédibilité de l'engagement mutuel et encadrent les formalités d'une cession de fonds de commerce.

Plus de 95 % des compromis formels aboutissent à la signature de l'acte définitif. Cette performance s'explique par l'encadrement juridique et la préparation qu'impose la rédaction du compromis.

Les clauses essentielles à inclure absolument

L'identification précise du fonds de commerce

La première clause fondamentale consiste à définir exactement ce qui est vendu. Cette identification doit être suffisamment précise pour éviter toute ambiguïté lors de la transmission effective.

L'identification comprend :

- la dénomination commerciale ;

- l'adresse d'exploitation ;

- la nature de l'activité ;

- la liste détaillée des éléments inclus dans la cession :

- clientèle ;

- matériel ;

- mobilier ;

- agencement ;

- droit au bail ;

- licences et autorisations.

Il faut également préciser les éléments exclus de la vente : stocks, créances clients, dettes fournisseurs, trésorerie.

Pour un restaurant, par exemple, vous devrez spécifier : matériel de cuisine professionnel inclus, cave à vins exclue, licence IV transmise, stock alimentaire au jour J exclu, agencement salle et décoration inclus.

Un inventaire détaillé en annexe du compromis liste précisément chaque équipement avec sa valeur estimée. Ce travail méticuleux protège les deux parties et facilite les vérifications lors de la remise des clés. De plus, pour estimer votre commerce avec précision, cette documentation s'avère indispensable.

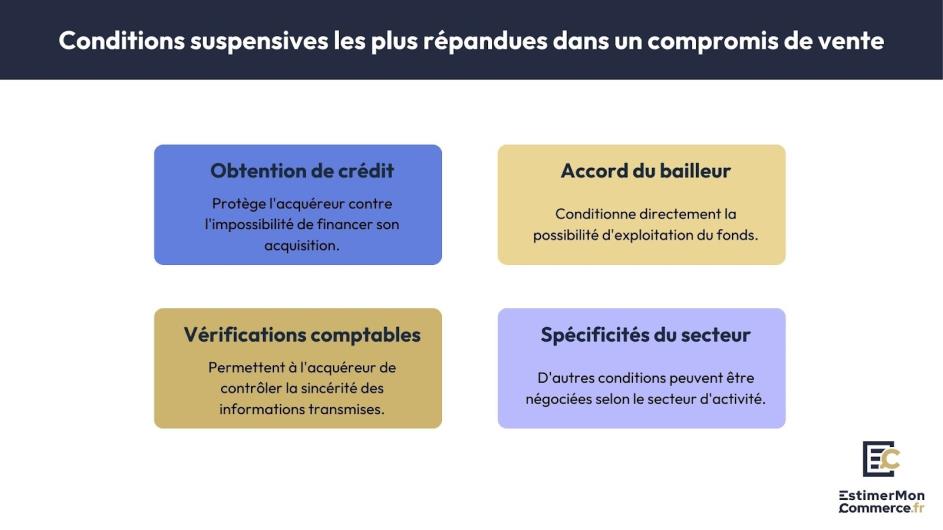

Les conditions suspensives protectrices

Les conditions suspensives constituent le filet de sécurité de votre transaction. Elles permettent l'annulation du compromis sans pénalité si certains événements ne se réalisent pas dans les délais impartis.

Parmi les plus courantes, la condition suspensive d'obtention de crédit protège l'acquéreur contre l'impossibilité de financer son acquisition. Elle doit préciser le montant, la durée et les conditions bancaires sollicitées pour éviter les tentatives d'échappatoire.

Tout aussi critique, l'accord du bailleur pour la transmission du bail commercial constitue souvent une condition critique, conditionnant directement la possibilité d'exploitation du fonds.

En complément, les vérifications comptables et administratives permettent à l'acquéreur de contrôler la sincérité des informations transmises. Cette condition couvre la découverte d'éléments cachés qui modifieraient substantiellement la valeur du fonds.

Selon votre secteur d'activité, d'autres conditions peuvent être négociées : obtention d'autorisations spécifiques, transfert de licences, maintien des contrats fournisseurs stratégiques.

Chaque condition doit être assortie d'un délai précis pour maintenir la dynamique de vente.

La structuration du prix et des garanties

Définir le prix et les modalités de paiement

Vous devez structurer le prix avec une répartition claire entre les différents éléments cédés. Cette ventilation influence la fiscalité de la cession et facilite les vérifications bancaires lors du financement.

Le prix global se décompose généralement entre :

- le fonds de commerce proprement dit ;

- les éléments corporels (matériel, agencement).

(Si vous cédez également vos murs commerciaux, individualisez cette part.)

Sécurisez votre transaction avec des modalités de paiement adaptées. Un séquencement classique prévoit un acompte à la signature du compromis (généralement 5 à 10 % du prix), le solde étant versé lors de la signature de l'acte définitif.

Par précaution, vous pouvez faire consigner l'acompte chez le notaire pour garantir sa disponibilité et éviter les risques d'insolvabilité.

Pour une cession à 200 000 euros, une structure typique prévoirait : 20 000 euros à la signature du compromis, 180 000 euros à l'acte définitif, avec consignation de l'acompte chez le notaire et garantie bancaire sur le solde. Cette négociation du prix de vente doit maximiser la valeur tout en sécurisant la transaction.

Les garanties du vendeur et leurs limites

Négociez des garanties contractuelles qui rassurent l'acquéreur sur la qualité du fonds cédé tout en délimitant votre responsabilité post-cession. L’idée est ici d’instaurer un équilibre de protection aussi bien pour vous que pour l’acquéreur.

Première garantie fondamentale, la garantie d'éviction vous interdit de faire concurrence à l'acquéreur pendant une durée déterminée dans un périmètre géographique défini. Cette clause valorise votre fonds en protégeant la clientèle transmise.

Par ailleurs, avec la garantie de passif, vous vous engagez sur l'exactitude des informations transmises et l'absence de dettes cachées. Limitez-la dans le temps (généralement 12 à 24 mois) et plafonnez-la en montant.

Dans un registre plus technique, les garanties portent sur le bon état du matériel et la conformité aux normes en vigueur. Leur durée reste généralement courte (3 à 6 mois) car l'acquéreur peut rapidement constater d'éventuels dysfonctionnements.

Pour vous protéger efficacement, pensez à prévoir des exclusions de garantie : usure normale, modification de la réglementation, force majeure. Ces limitations vous protègent contre des réclamations abusives tout en maintenant la confiance de l'acquéreur.

Les clauses spécifiques au fonds de commerce

La gestion du bail commercial

Votre droit au bail représente souvent l'actif le plus précieux de votre fonds de commerce.

Pour rappel une cession de bail vous libère totalement, tandis qu'un transfert de bail maintient une responsabilité solidaire avec l'acquéreur vis-à-vis du bailleur.

Dans la pratique, l'accord du bailleur peut être requis selon les clauses de votre bail actuel - l'importance du bail commercial et de son renouvellement justifie cette vigilance particulière. Prévoyez cette condition suspensive avec un délai raisonnable (30 à 45 jours) et organisez les recours en cas de refus injustifié.

Parallèlement, anticipez les garanties locatives exigées du repreneur (caution, dépôt de garantie) dès le compromis en gardant en tête que des exigences excessives peuvent compromettre le financement de l'acquisition.

À titre d'exemple, une clause type pourrait stipuler : "La présente vente est soumise à la condition suspensive de l'accord du bailleur à la cession du bail commercial, à obtenir dans un délai de 30 jours. En cas de refus non justifié, les parties pourront saisir le tribunal compétent."

Le transfert des autorisations et licences

Identifiez les autorisations administratives spécifiques à votre activité dont le transfert conditionne la poursuite de l'exploitation. Organisez ces éléments dès le compromis.

En premier lieu, pour les licences transmissibles (licence de débit de boissons, autorisation de taxi), prévoyez une cession directe avec votre fonds. Votre compromis doit anticiper les démarches administratives et leurs délais.

À l'inverse, d'autres autorisations nécessitent une nouvelle demande de l'acquéreur : agrément sanitaire, autorisation d'exploitation. Attention, ces procédures peuvent prendre plusieurs semaines.

Par exemple, pour un restaurant vous pourriez devoir organiser : licence IV cessible avec le fonds, nouvelle déclaration d'exploitation auprès de la mairie, mise en conformité des installations selon les normes sanitaires en vigueur.

Dans tous les cas, intégrez une garantie de conformité dans votre compromis : vous certifiez que toutes les autorisations sont valides et transmissibles. Cette garantie protège l'acquéreur contre la découverte d'irrégularités qui l'empêcheraient d'exploiter.

Les délais et le calendrier de la transaction

Structurer les délais pour sécuriser la finalisation

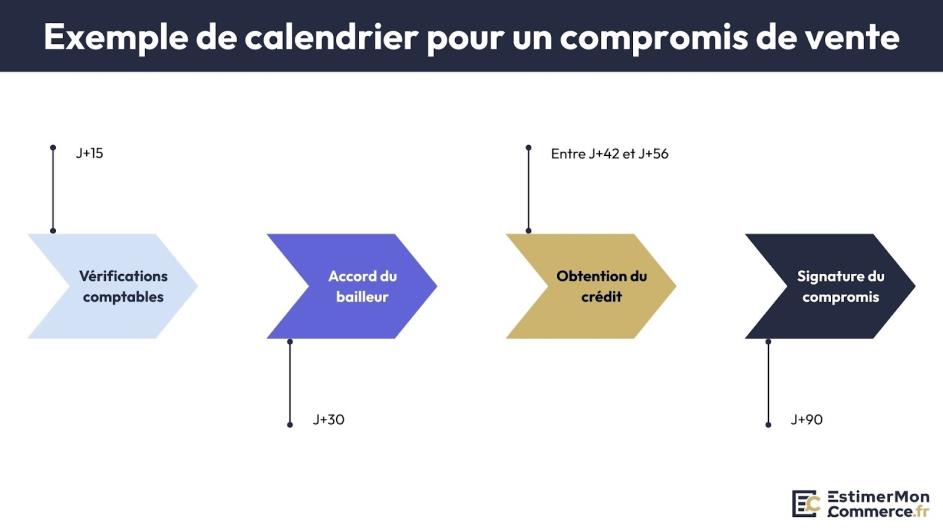

Établissez un calendrier réaliste qui évite la précipitation préjudiciable tout en maintenant la dynamique nécessaire à la finalisation. Vos délais doivent tenir compte des contraintes administratives et financières.

Concernant le financement, le délai d'obtention du crédit varie selon la complexité du dossier : 6 à 8 semaines pour un financement classique, pouvant s'étendre jusqu'à 12 semaines dans certains cas. Alignez ce délai avec les conditions bancaires actuelles.

Simultanément, les vérifications administratives (transfert d'autorisations, accord du bailleur) nécessitent généralement 2 à 6 semaines selon les organismes concernés. Planifiez rigoureusement pour éviter les retards de dernière minute.

Au final, la signature de l'acte définitif intervient généralement 3 mois après le compromis (soit environ 90 jours). Cette période vous permet d'accomplir sereinement toutes les formalités sans ralentir excessivement la transaction.

Prévoir les recours en cas de non-respect des délais

Ne sous-estimez pas le fait que les aléas administratifs ou financiers peuvent retarder votre cession malgré la bonne volonté des parties. Votre compromis doit prévoir des mécanismes d'adaptation pour éviter la rupture brutale du processus de cession.

En premier recours, négociez une prorogation automatique de certains délais pour éviter les résiliations techniques. Par exemple, un retard bancaire de quelques jours peut déclencher une prolongation de 15 jours automatiquement.

Ensuite, les pénalités de retard dissuadent les comportements dilatoires tout en restant proportionnées. Le montant doit inciter au respect du calendrier sans créer de sanction excessive - cette clause mérite une validation juridique pour s'assurer de sa proportionnalité.

Si malgré tout un blocage persistant survient, votre compromis doit organiser la résolution amiable avant la rupture définitive. Une médiation de 15 jours peut débloquer des situations apparemment insolubles.

Les protections contre les risques majeurs

Se protéger contre la défaillance de l'acquéreur

La défaillance de l'acquéreur représente votre principal risque après signature du compromis. Les professionnels observent qu'environ 19 % des projets d'acquisition ne se concrétisent pas, d'où l'importance des protections contractuelles.

Face à ce risque, l'indemnité d'immobilisation compense le préjudice causé par l'abandon injustifié de la transaction. Cette indemnité, généralement équivalente à l'acompte versé, vous dédommage du temps perdu et de la remise sur le marché selon les différents types d'acquéreurs.

En amont, la vérification de solvabilité préalable réduit les risques de défaillance. Vous pouvez exiger une attestation bancaire confirmant la capacité de financement de l'acquéreur avant la signature.

Côté sécurisation financière, le séquestre notarial de l'acompte garantit sa disponibilité effective. Cette précaution évite les découverts cachés qui compromettraient l'indemnisation en cas d'abandon.

Enfin, pour les reprises par des créateurs d'entreprise, les garanties bancaires renforcent la solvabilité de l'acquéreur, particulièrement importante quand les fonds propres sont limités.

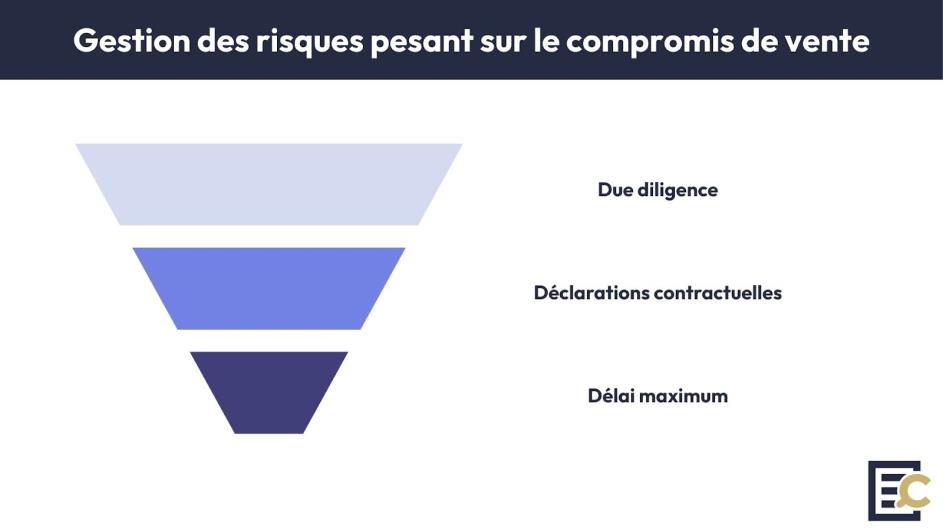

Anticiper les découvertes post-signature

Plus elles surviennent tard, plus les mauvaises surprises sont susceptibles de remettre en cause l'équilibre de votre transaction.

La due diligence préalable limite les risques de mauvaises surprises. L'acquéreur dispose d'un délai pour vérifier les éléments essentiels avant de s'engager définitivement.

Dans ce cadre, vos déclarations contractuelles sur l'état du fonds engagent votre responsabilité. Elles doivent être précises mais réalistes pour éviter les garanties excessives sur des éléments mineurs.

Cependant, pour vous protéger durablement, la limitation temporelle des réclamations protège contre les contestations tardives. Un délai maximum raisonnable post-signature pour formuler des griefs évite les remises en cause permanentes - ce délai doit être déterminé avec conseil juridique selon la nature de l'activité.

La finalisation et la signature du compromis

Les vérifications avant signature

La relecture exhaustive du compromis constitue votre dernière chance d'identifier les erreurs ou omissions préjudiciables. Cette étape ne doit pas être bâclée même lorsqu’on se sent pressé par le temps.

Dans cette optique, vérifiez la cohérence entre les clauses : les délais s'articulent-ils logiquement ? Les garanties sont-elles équilibrées ? Les conditions suspensives correspondent-elles aux négociations menées ?

Parallèlement, le contrôle des annexes s'avère crucial car elles font partie intégrante du contrat. Inventaire du matériel, bail commercial, derniers bilans : chaque document doit être présent et conforme.

Si vous avez le moindre doute, l'intervention d'un conseil juridique spécialisé peut éviter des erreurs coûteuses en identifiant les clauses déséquilibrées ou les protections manquantes.

Gérer l'après-signature jusqu'à l'acte final

L'expérience montre que la plupart des complications post-compromis résultent d'un mauvais suivi des conditions suspensives.

Pour éviter ces écueils, l'organisation d'un planning de suivi avec l'acquéreur évite les retards grâce à une coordination active : réunions hebdomadaires, points d'étape, relances.

En complément, la communication avec les tiers (banque, bailleur, administration) doit être organisée pour éviter les blocages. Votre coopération facilite les démarches de l'acquéreur.

Enfin, la préparation de l'acte notarié s'appuie sur les éléments du compromis. Plus ce dernier est précis, plus la rédaction de l'acte définitif sera fluide et rapide pour cette dernière étape du processus de cession.

À titre de suivi, un tableau de bord pourrait inclure : avancement du dossier de crédit, statut de l'accord du bailleur, progression des vérifications administratives, préparation des documents notariés, planification de la signature définitive.

Le compromis de vente constitue la clé de voûte juridique de votre cession. Les clauses essentielles que nous avons détaillées — identification précise du fonds, conditions suspensives équilibrées, structuration sécurisée du prix et calendrier réaliste - transforment un accord fragile en transaction forte juridiquement.

Ces protections contractuelles ne freinent pas votre vente : elles l'accélèrent en créant un cadre de confiance mutuelle. Un compromis bien négocié rassure l'acquéreur, facilite son financement et vous protège contre les risques majeurs. Pour partir sur des bases solides et négocier votre compromis avec des chiffres fiables, estimez précisément la valeur de votre fonds de commerce sur EstimerMonCommerce.fr avant de vous engager dans cette étape décisive.

FAQ

L’essentiel sur le compromis de vente

Trouvez ici les réponses aux questions fréquemment posées.

La modification d'un compromis déjà signé reste possible mais nécessite l'accord des deux parties. Toute modification doit faire l'objet d'un avenant écrit qui précise les nouveaux termes. En pratique, seules les modifications mineures (ajustement de délais, précisions techniques) sont facilement acceptées. Les changements substantiels sur le prix ou les conditions principales sont plus difficiles à négocier car ils remettent en cause l'équilibre initial.

Le non-respect des délais par l'acquéreur peut entraîner différentes conséquences selon les clauses prévues. Si le retard concerne une condition suspensive (obtention de crédit), une prorogation automatique peut s'appliquer. Pour les autres obligations, des pénalités de retard peuvent être exigées. En cas de retard grave et injustifié, vous pouvez mettre en demeure l'acquéreur puis résilier le compromis en conservant l'acompte à titre d'indemnité.

L'acompte représente généralement entre 5 et 10 % du prix de vente total. Ce montant doit être suffisant pour dissuader l'abandon injustifié tout en restant supportable pour l'acquéreur. Un acompte trop faible ne protège pas efficacement le vendeur, tandis qu'un montant excessif peut compromettre la signature par manque de liquidités. Les professionnels recommandent souvent 10 % comme équilibre optimal entre sécurité du vendeur et faisabilité pour l'acheteur.