Signature de l’acte définitif : guide de la finalisation

Vous y êtes presque. Après des mois de négociations, de vérifications et d'attente, vous voilà à l'ultime étape de votre acquisition : la signature de l'acte définitif. Cette étape marque la concrétisation de votre projet et la fin du processus de cession.

Pourtant, beaucoup d'acquéreurs appréhendent ce moment crucial. Entre les dernières vérifications, les aspects financiers et les formalités administratives, cette finalisation peut sembler ardue. Vous vous demandez sans doute comment bien vous préparer, quels documents apporter et comment éviter les derniers pièges.

Ce guide vous accompagne pas à pas vers une signature sereine et réussie. Vous découvrirez comment maîtriser cette étape décisive, comprendre son déroulement et vous préparer efficacement pour devenir officiellement propriétaire de votre commerce.

Comprendre l'acte définitif et son importance

Qu'est-ce que l'acte définitif et en quoi diffère-t-il du compromis ?

L'acte définitif constitue l'acte authentique qui finalise définitivement votre acquisition. Contrairement au compromis de vente qui n'était qu'un engagement contractuel, cet acte notarié rend le transfert de propriété irréversible et opposable à tous.

Cet acte authentique bénéficie de la force probante absolue. Il fait foi de son contenu jusqu'à inscription de faux et constitue un titre exécutoire. Cette sécurité juridique maximale protège vos droits sur le fonds acquis.

Dans cette démarche, le notaire joue un rôle central dans la formalisation. Il vérifie la régularité de l'opération, s'assure du respect des conditions et authentifie la transaction par sa signature officielle.

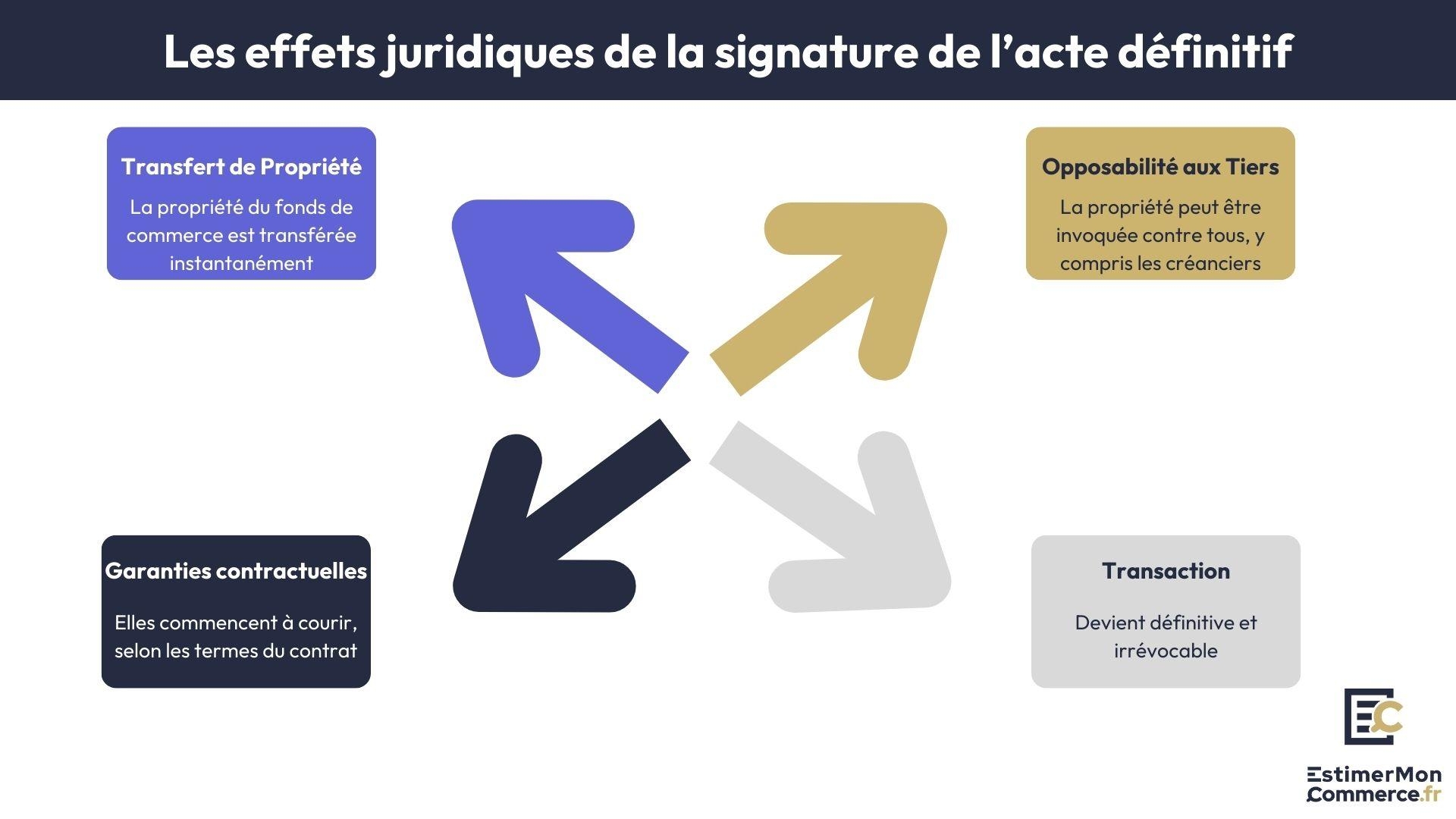

Les conséquences juridiques et patrimoniales de la signature

Dès votre signature, le transfert de propriété s'opère instantanément. Vous devenez propriétaire du fonds de commerce avec tous les droits et obligations qui s'y attachent. Cette mutation patrimoniale modifie votre situation juridique et fiscale.

En parallèle, les garanties contractuelles s'activent automatiquement. Les garanties d'éviction, de passif caché ou de maintien de clientèle commencent à courir selon les délais prévus au contrat.

De plus, l'opposabilité aux tiers devient effective. Votre qualité de propriétaire peut désormais être invoquée face à tous, créanciers compris. Cette publicité légale facilite vos relations avec les partenaires commerciaux.

Enfin, la transaction devient définitive et irrévocable. Sauf cas exceptionnels de dol ou d'erreur substantielle, vous ne pourrez plus revenir sur votre engagement. Cette irréversibilité engage votre responsabilité d'entrepreneur.

La préparation de l'acte définitif

Les vérifications préalables du notaire

Avant toute signature, le notaire effectue un contrôle exhaustif des conditions suspensives. Il vérifie que votre crédit est effectivement débloqué, que les autorisations administratives sont obtenues et que l'accord du bailleur est formalisé.

Cette vérification porte également sur la purge des oppositions éventuelles, étape cruciale des formalités d'une cession. Le notaire s'assure qu'aucun créancier ne s'oppose à la cession et que les délais légaux d'opposition sont expirés. Cette diligence vous protège contre les revendications ultérieures.

En complément, le contrôle des documents constitutifs du dossier garantit la régularité de l'opération. Extraits K-bis à jour, attestations sociales et fiscales, autorisations d'exploitation : chaque pièce fait l'objet d'une vérification minutieuse.

La finalisation des derniers détails contractuels

Généralement, les ajustements de prix représentent la dernière négociation du prix avant signature. Stock au jour de la cession, régularisation des charges courantes, répartition prorata temporis de certains coûts : ces éléments peuvent modifier la valorisation initiale utilisée pour estimer votre commerce et doivent être chiffrés précisément.

Dans le même ordre d'idées, la répartition des charges de copropriété nécessite une attention particulière, notamment si votre bail commercial inclut ces obligations :

- Qui assume les charges votées mais non encore appelées ?

- Comment répartir les travaux en cours ?

Ces questions pratiques doivent trouver leur réponse avant la signature.

De même, l'état des stocks au jour de la cession demande souvent un inventaire contradictoire. Certains vendeurs préfèrent conserver leurs stocks, d'autres les incluent dans la cession. Cette modalité influence le prix final et doit être clarifiée.

Enfin, la remise des clés et codes, au-delà du geste symbolique, concrétise votre prise de possession effective et marque le début de votre responsabilité d'exploitant.

Le déroulement de la signature chez le notaire

La préparation et les documents à apporter

Pour commencer, votre pièce d'identité en cours de validité constitue le document indispensable. Carte nationale d'identité ou passeport, vérifiez sa validité avant le rendez-vous pour éviter tout report de signature.

Ensuite, les justificatifs de financement doivent attester du déblocage effectif de votre crédit. Attestation de la banque, contrat de prêt signé et conditions suspensives levées : ces documents prouvent votre capacité à honorer le paiement.

De plus, votre chéquier professionnel vous permettra de régler les frais notariaux et les ajustements de dernière minute. Vérifiez votre provision suffisante pour couvrir tous les frais annexes à la transaction.

Des pouvoirs spéciaux s'avèrent nécessaires si vous ne pouvez pas vous déplacer personnellement. Dans ce cas, la procuration doit être établie selon les formes légales et préciser l'étendue des pouvoirs conférés.

Le déroulement type d'une signature d'acte

Tout d'abord, la lecture intégrale de l'acte par le notaire constitue une obligation légale. Cette lecture, bien que parfois longue, vous permet de vérifier que toutes les clauses correspondent à vos accords. N'hésitez pas à poser des questions sur les points obscurs.

Les explications du notaire accompagnent cette lecture. Il vous détaille les conséquences juridiques de chaque clause et s'assure de votre parfaite compréhension des engagements souscrits.

Par la suite, la signature des parties intervient après cette phase explicative. Vendeur et acquéreur signent simultanément, suivis du notaire qui authentifie l'acte par sa propre signature.

Pour clôturer, la remise symbolique des clés termine généralement la cérémonie. Ce geste traditionnel marque votre prise de possession effective et le début de votre nouvelle aventure entrepreneuriale.

Notez qu'une signature d'acte nécessite généralement entre 45 minutes et 1h30 selon la complexité du dossier et le nombre de clauses à examiner.

Les aspects financiers de la finalisation

Le déblocage des fonds et le paiement du prix

En premier lieu, le déblocage de votre crédit bancaire doit être effectif avant la signature. Votre banque vire les fonds sur le compte séquestre du notaire, qui centralise ainsi l'ensemble des flux financiers de l'opération.

Parallèlement, vos fonds propres doivent également être disponibles sur ce compte séquestre. L'addition crédit + apport personnel doit correspondre exactement au prix convenu, augmenté des frais et ajustements éventuels.

Dans cette optique, le compte séquestre notarial sécurise la transaction. Le notaire ne libère les fonds au vendeur qu'après signature effective de l'acte et accomplissement de toutes les formalités requises. Cette garantie protège les deux parties.

Illustrons avec un commerce vendu 200 000 euros : votre crédit de 140 000 euros plus votre apport de 60 000 euros transitent par le notaire qui règle le vendeur après signature.

Finalement, le paiement du vendeur intervient généralement par virement bancaire le jour même de la signature. Cette rapidité récompense l'attente du cédant et conclut la transaction financière.

La répartition des frais et charges

Les frais de notaire se décomposent en plusieurs éléments distincts :

- Les droits d'enregistrement varient selon la nature des biens cédés. Pour les fonds de commerce, ils suivent un barème progressif (0% à 5% selon les tranches), tandis que les parts sociales ou les murs commerciaux obéissent à des tarifications différentes selon le Code général des impôts. Cette différence influence le coût global de votre acquisition, d'où l'importance d'anticiper ces montants dans votre budget.

- Les honoraires des conseils (avocat, expert-comptable, conseil en transmission) s'ajoutent aux frais notariaux. Chaque partie assume généralement ses propres conseils, sauf convention contraire.

- Les taxes et contributions peuvent s'appliquer selon la nature de la cession, impactant directement la fiscalité de la cession. La TVA concerne certains éléments sous conditions spécifiques (notamment si l'acquéreur n'est pas assujetti). D'autres taxes s'appliquent principalement aux cessions immobilières.

Cette répartition doit être convenue dès le compromis pour éviter les surprises budgétaires.

Les formalités post-signature

L'enregistrement et la publicité de la cession

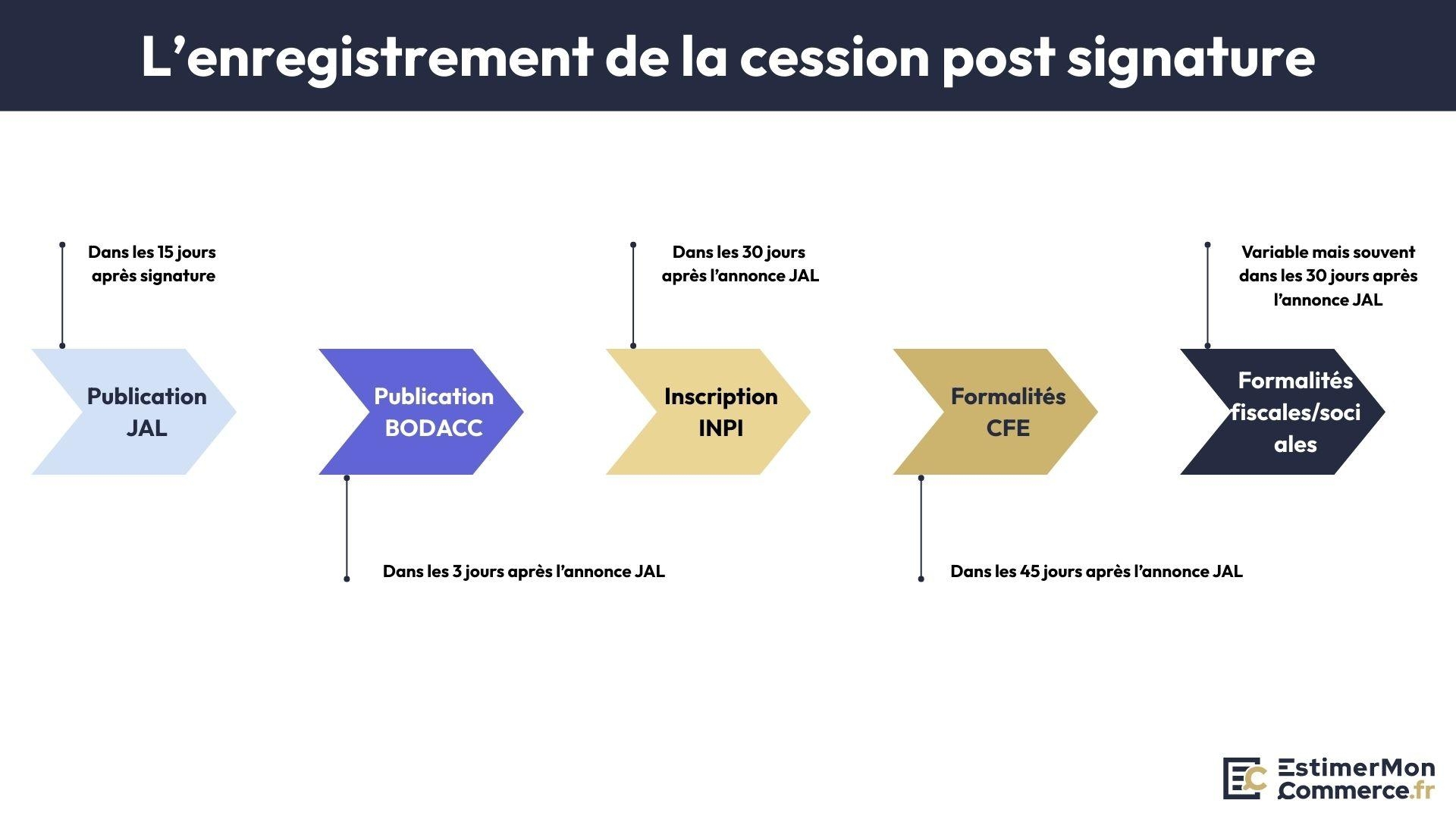

Premièrement, l'enregistrement au RCS (Registre du Commerce et des Sociétés) officialise votre qualité de nouvel exploitant. Cette formalité doit être effectuée dans un délai d'un mois suivant la publication légale, mettant à jour les informations légales du fonds.

Ensuite, la publication dans un journal d'annonces légales doit intervenir dans les 15 jours suivant la signature. Le greffier procède par la suite à la publication au BODACC dans les 3 jours suivant cette première insertion, informant officiellement les tiers du changement de propriétaire.

De plus, les notifications obligatoires concernent les administrations compétentes selon des délais variables : 45 jours pour les formalités auprès du CFE, 30 jours pour certaines obligations fiscales et sociales.

Pour faciliter ces démarches, ces formalités sont souvent confiées au notaire ou à votre expert-comptable, ce qui sécurise juridiquement votre statut de nouvel exploitant.

La passation effective et la prise de possession

Après la remise de clés, la présentation aux équipes facilite la transition humaine. Si des salariés sont transférés avec le fonds, cette présentation officielle rassure sur la continuité d'emploi et lance la collaboration sur de bonnes bases.

Dans le même temps, la passation clients et fournisseurs préserve la valeur commerciale du fonds. L'ancien exploitant vous présente aux partenaires clés, facilitant ainsi la continuité des relations commerciales établies.

Pour optimiser cette transition, une période d'accompagnement d'une à deux semaines facilite cette étape. Cette présence du cédant rassure la clientèle et optimise votre adaptation aux spécificités de l'exploitation.

La gestion post-acquisition

L'activation des garanties et assurances

Vous devez activer vos assurances professionnelles avant même votre prise de possession. Responsabilité civile professionnelle, multirisque commerce, protection juridique : cette couverture est essentielle dès le premier jour d'exploitation.

La garantie décennale s'impose pour les activités artisanales de construction (bâtiment, gros œuvre). Cette assurance spécifique, définie par l'article 1792 du Code civil, couvre les dommages pouvant affecter la solidité de l'ouvrage ou le rendre impropre à sa destination pendant dix ans.

Votre assurance multirisque protège l'outil de travail contre les sinistres. Incendie, dégât des eaux, vol, bris de machine : cette couverture globale sécurise votre investissement matériel et immatériel.

Ces assurances doivent être souscrites avant la prise de possession pour éviter tout vide de couverture.

Le suivi des obligations post-cession

Les garanties du vendeur vous protègent contre les vices cachés et les passifs non déclarés. La durée de ces garanties contractuelles varie selon les accords négociés, souvent fixée entre 12 et 24 mois dans la pratique, et doivent faire l'objet d'un suivi attentif de votre part.

Vous devez respecter la clause de non-concurrence qui interdit au cédant d'exercer une activité similaire dans un périmètre défini. Cette protection préserve la valeur de la clientèle transférée et justifie souvent une partie du prix payé.

L'assistance technique prévue au contrat facilite votre adaptation. Formation aux spécificités métier, présentation des méthodes de travail, transmission du savoir-faire : cette aide accélère votre montée en compétences.

Vous devez porter une attention particulière au suivi comptable de la première année. La comparaison avec les résultats antérieurs permet de vérifier la sincérité des comptes transmis et d'activer les garanties si nécessaire.

Anticiper et gérer les situations particulières

Que faire en cas de problème de dernière minute ?

Si votre crédit bancaire accuse un retard de déblocage, plusieurs solutions s'offrent à vous : report de signature, avance du vendeur ou garantie bancaire temporaire. La bonne foi des parties facilite généralement la résolution.

Une découverte tardive d'élément non déclaré nécessite que vous renégociiez rapidement. Passif caché, autorisation manquante, problème technique : ces situations appellent soit un ajustement de prix, soit l'activation d'une garantie spécifique selon votre stratégie de cession.

La défaillance d'une partie reste exceptionnelle mais possible. En cas d'empêchement majeur, les clauses de force majeure ou les solutions de substitution (procuration, report) permettent généralement de sauvegarder la transaction.

Imaginons un retard de 48 heures sur le déblocage bancaire : cette situation peut se résoudre par une avance temporaire du vendeur, remboursée dès la libération des fonds par l'établissement prêteur.

Les recours en cas de vice découvert après signature

Les garanties contractuelles vous protègent contre les vices cachés découverts ultérieurement. Passif non déclaré, autorisation caduque, problème technique dissimulé : ces situations activent les mécanismes de garantie négociés.

Vous devez respecter scrupuleusement les délais de réclamation qui varient selon la nature du vice découvert et les clauses contractuelles négociées. La garantie légale des vices cachés court sur 2 ans à partir de leur découverte, tandis que les garanties contractuelles spécifiques suivent les délais convenus entre les parties.

Les procédures amiables constituent souvent la voie privilégiée de résolution. Médiation, expertise contradictoire, négociation directe : ces approches évitent les contentieux longs et coûteux tout en préservant les relations.

La mise en jeu des garanties nécessite une notification formelle au vendeur. Cette procédure déclenche les mécanismes d'indemnisation prévus.

L'acte définitif n'empêche pas ces recours, mais les encadre selon les modalités négociées.

Vous voilà désormais parfaitement préparé pour cette étape finale de votre acquisition. L'acte définitif n'est plus un mystère : vous maîtrisez son déroulement, ses enjeux et ses conséquences. Cette signature marque l'aboutissement de votre projet et le début de votre nouvelle aventure entrepreneuriale.

Cette étape, bien que technique, reste avant tout un moment de satisfaction et d'accomplissement. Vous concrétisez des mois d'efforts et de préparation pour devenir officiellement propriétaire de votre outil de travail.

Pour vous accompagner dans vos futurs projets d'investissement et optimiser la valorisation de votre nouveau patrimoine professionnel, estimez vos futurs investissements avec EstimerMonCommerce.fr, et prenez des décisions éclairées pour développer votre activité.

FAQ

À retenir sur l'acte définitif

Trouvez ici les réponses aux questions fréquemment posées.

Oui, mais seulement sur des ajustements mineurs comme les stocks ou la répartition des charges courantes. Le prix principal ne peut plus être remis en cause sauf découverte d'un élément majeur non déclaré. Ces ajustements restent généralement marginaux et portent sur des éléments factuels vérifiables le jour J.

L'absence injustifiée d'une partie peut entraîner des dommages-intérêts au profit de l'autre partie. Toutefois, les cas de force majeure (maladie, accident) permettent généralement un report de signature. Le notaire s'efforce toujours de trouver une solution constructive avant d'envisager une procédure contentieuse.

C'est extrêmement rare et limité à des cas graves comme le dol, l'erreur substantielle ou la violence. Ces situations nécessitent une procédure judiciaire complexe avec des preuves solides. Dans la pratique, les garanties contractuelles offrent des recours plus efficaces que l'annulation pure et simple de l'acte.