Impôt cession commerce : guide d'optimisation

Vous vous préparez à effectuer une cession de fonds de commerce et vous découvrez la complexité de la fiscalité applicable. Entre l'impôt sur le revenu, les prélèvements sociaux et les différents mécanismes d'abattement, difficile de s'y retrouver. Cette méconnaissance peut vous coûter des dizaines de milliers d'euros d'impôts évitables.

Ce guide vous dévoile toutes les stratégies légales pour réduire au minimum l'imposition de votre plus-value. Vous découvrirez les mécanismes d'abattement, les exonérations disponibles et les techniques d'optimisation avancées. À la fin de votre lecture, vous maîtriserez tous les leviers pour économiser sur votre fiscalité de cession en toute légalité.

Comprendre la fiscalité des plus-values de cession

Qu'est-ce que la plus-value professionnelle ?

La plus-value professionnelle correspond à la différence positive entre le prix de cession de votre fonds de commerce et sa valeur d'acquisition. Cette notion, apparemment simple, cache des subtilités importantes qui influencent directement votre imposition.

Pour la calculer, il suffit d'appliquer la formule suivante : prix de vente moins prix d'acquisition égale plus-value brute. Cependant, le prix d'acquisition comprend le prix d'achat initial, les frais d'acquisition, les travaux et améliorations réalisés, ainsi que les droits de mutation acquittés.

Une boulangerie acquise 150 000 euros en 2018, plus 30 000 euros de travaux, cédée 250 000 euros en 2025. Plus-value brute : 70 000 euros (250 000-150 000-30 000).

Bien que cette plus-value brute constitue l'assiette de départ, plusieurs mécanismes permettent heureusement de la réduire significativement, voire de l'exonérer totalement.

Par ailleurs, il convient de distinguer plus-value brute et plus-value nette. Cette dernière résulte de l'application des abattements pour durée de détention sur la plus-value brute. C'est cette plus-value nette qui sera finalement soumise à l'impôt.

La valeur de base de calcul du fonds (prix d’achat) est inscrite à l’actif du bilan dans les immobilisations incorporelles. N’étant généralement pas amortie, sa valeur demeure la même au fil des bilans.

Les taux d'imposition en vigueur

D'une part, l'impôt sur le revenu ou sur les sociétés s'applique selon le barème progressif en vigueur. Votre plus-value s'ajoute à vos autres revenus de l'année, ce qui peut vous propulser dans les tranches supérieures d'imposition. Le taux marginal peut ainsi atteindre 45% pour les plus hauts revenus.

D'autre part, les prélèvements sociaux s'ajoutent au taux de 17,2%. Ces cotisations sociales s'appliquent sur la totalité de la plus-value, indépendamment de vos autres revenus.

Au final, le cumul peut atteindre 62,2% de votre plus-value dans le pire des cas. Sur 100 000 euros, cela représente plus de 62 000 euros d'impôts ! Cette perspective justifie donc une réflexion approfondie sur l'optimisation fiscale.

Cette double imposition explique pourquoi tant de cédants cherchent à optimiser leur fiscalité. Heureusement, le législateur a prévu plusieurs mécanismes d'allègement que nous allons explorer.

Les abattements pour durée de détention

L'abattement progressif sur l'impôt sur le revenu

Face à cette imposition potentiellement lourde, le temps joue heureusement en votre faveur dans la fiscalité des plus-values professionnelles. L'abattement pour durée de détention constitue ainsi le premier levier d'optimisation à votre disposition.

Concernant l'impôt sur le revenu, vous bénéficiez d'un abattement de 10% par année de détention au-delà de la cinquième année. Cette progression linéaire aboutit à une exonération totale après huit ans de détention.

Pour reprendre notre exemple, si vous avez détenu votre boulangerie sept ans avant la cession, vous bénéficiez d'un abattement de 20% (2 années au-delà de 5 ans × 10%). Sur une plus-value de 70 000 euros, l'abattement représente 14 000 euros d'économie d'impôt.

Cette progressivité incite donc à réfléchir au timing optimal de votre cession. Parfois, attendre quelques mois supplémentaires vous fera faire des économies considérables.

Enfin, après huit ans de détention, l'exonération totale d'impôt sur le revenu transforme radicalement l'équation fiscale. Seuls les prélèvements sociaux restent dus, dans des conditions que nous détaillons ci-après.

L'abattement sur les prélèvements sociaux

Les prélèvements sociaux bénéficient d'un régime d'abattement plus lent mais tout aussi avantageux sur le long terme avec des modalités spécifiques qui diffèrent de l'impôt sur le revenu.

Ces abattements permettent une réduction progressive des prélèvements sociaux sur plusieurs années. Les modalités précises varient selon la nature des biens cédés (fonds de commerce, parts sociales, immobilier professionnel).

Cette différence de rythme entre les abattements sur l'impôt sur le revenu et sur les prélèvements sociaux crée des fenêtres d'optimisation intéressantes selon la durée de détention de votre fonds.

La combinaison de ces deux abattements explique là encore pourquoi certains entrepreneurs retardent leur cession de quelques années. L'économie fiscale réalisée peut largement compenser la stagnation éventuelle de l'activité.

Les exonérations spécifiques

L'exonération des petites entreprises

En plus des abattements temporels, les petites structures bénéficient d'un régime fiscal particulièrement favorable qui peut aboutir à une exonération totale de la plus-value de cession.

Pour en bénéficier, cette exonération s'applique aux entreprises dont le chiffre d'affaires moyen des deux exercices précédant la cession ne dépasse pas certains seuils qui varient selon la nature de l'activité et sont régulièrement actualisés.

À la date de parution de ce guide, l’exonération totale sur les 12,8% constituant l’imposition sur plus-value s’applique sur les fonds détenus depuis 5 ans ou plus et cédés 500 000 euros ou moins.

Il restera néanmoins les 17,2% de prélèvements sociaux.

Le seuil de 500 000 à 1 000 000 d’euros permet une exonération partielle.

La fraction exonérée est calculée ainsi :

Fraction exonérée = Plus-value × (1 000 000 − valeur de cession) / 500 000

Exemple : cession à 750 000 € : exonération de 50% de la plus-value.

Conditions d'éligibilité :

- L'activité doit avoir été exercée pendant au moins 5 ans

- Le cédant ne doit pas contrôler l'entreprise cessionnaire

- S'applique aux TPE (IR ou IS) avec recettes < seuils, ou sur option pour les sociétés IS

- Les seuils s'apprécient sur la valeur des éléments transmis, pas sur la plus-value

En outre, cette exonération s'applique également aux activités mixtes, sous réserve que le chiffre d'affaires global respecte les conditions. Cette mesure facilite ainsi la cession des commerces de proximité sans impact fiscal.

L'exonération en cas de départ à la retraite

Dans une logique similaire de soutien aux entrepreneurs, le départ à la retraite ouvre droit à des conditions d'exonération attractives, pourvu que certaines conditions strictes soient respectées :

- Vous devez avoir atteint l'âge légal de départ à la retraite ou justifier d'une invalidité rendant impossible la poursuite de l'activité ;

- La cession doit correspondre à une cessation définitive d'activité. Vous ne pouvez pas continuer une activité similaire après la cession.

Dans ce cadre, les dirigeants de PME peuvent bénéficier d'un abattement fixe significatif.

Stratégies d'optimisation avancées

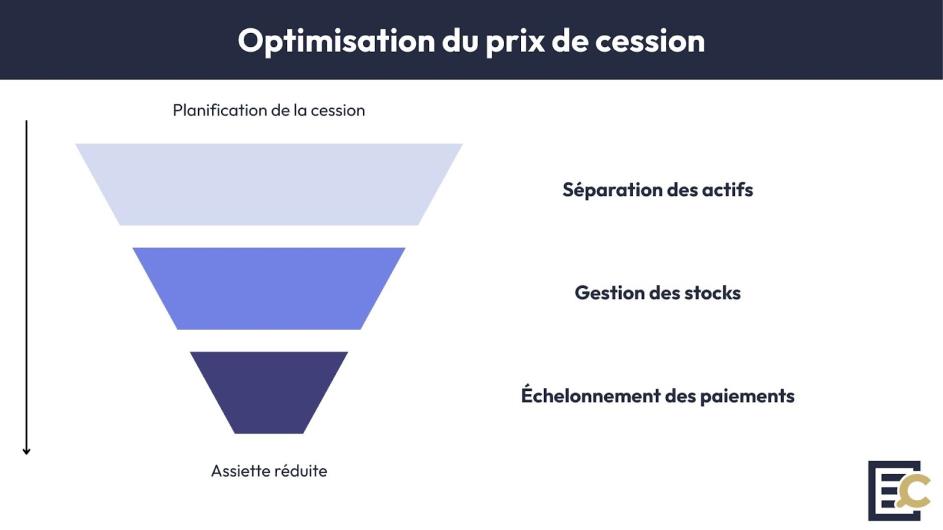

L'optimisation du prix de cession

Une fois ces dispositifs de base maîtrisés, la structuration intelligente de votre cession (et une négociation habile) peut significativement réduire l'assiette taxable de votre plus-value. Cette optimisation légale nécessite toutefois une réflexion en amont.

Première approche : la séparation fonds et murs : si vous êtes propriétaire de vos locaux, vendre séparément le fonds de commerce et les murs commerciaux (en tenant compte du bail commercial) peut optimiser votre fiscalité. En effet, les plus-values immobilières professionnelles bénéficient d'abattements spécifiques selon leur durée de détention.

Deuxième levier : la valorisation des stocks : les stocks sont cédés à leur valeur comptable sans génération de plus-value. Une gestion optimisée des stocks avant cession réduit donc mécaniquement le prix du fonds.

Troisième stratégie : l'échelonnement des paiements : un paiement différé ou un crédit-vendeur étalent l'encaissement sur plusieurs années, permettant ainsi de bénéficier de la progressivité de l'impôt.

Par exemple, si votre commerce est estimé puis valorisé à 300 000 euros, une répartition de 200 000 euros pour le fonds et 100 000 euros pour les murs peut optimiser significativement votre fiscalité globale, chaque composante bénéficiant de régimes différents. Ce type de stratégie, bien entendu, implique de bien comprendre les différences entre droit au bail et fonds de commerce.

L'étalement de l'imposition

Complémentaire à l'optimisation du prix, l'étalement de l'imposition constitue une technique d'optimisation fiscale efficace pour les plus-values importantes.

Concrètement, le principe repose sur l'encaissement échelonné du prix de cession. Au lieu de percevoir la totalité immédiatement, vous étalez les paiements sur plusieurs années, pour bénéficier ainsi de la progressivité de l'impôt sur le revenu.

Pour ce faire, les modalités d'étalement sont multiples : crédit-vendeur, paiement différé, constitution de rente viagère.

Un étalement sur plusieurs années constitue souvent un bon compromis entre optimisation fiscale et sécurité financière. Cette approche permet de lisser efficacement l'imposition tout en conservant une visibilité raisonnable sur les encaissements.

Optimisation par l'investissement et la transmission

Le réinvestissement des plus-values

Si vous envisagez de poursuivre une activité entrepreneuriale, le réinvestissement de votre plus-value dans une nouvelle activité ouvre droit à un report d'imposition particulièrement avantageux. Cette stratégie convient donc très bien si vous souhaitez poursuivre votre activité dans un nouveau domaine.

En pratique, le mécanisme permet de différer totalement l'imposition de la plus-value sous réserve de respecter les conditions de réinvestissement dans les délais impartis, comme pour la levée des conditions suspensives. Votre investissement doit porter sur des éléments d'actif immobilisé nécessaires à l'exercice d'une nouvelle activité.

Prenons un cas concret : vous vendez votre boulangerie avec une plus-value de 100 000 euros et acquérez immédiatement un salon de beauté pour 120 000 euros. L'imposition est totalement reportée jusqu'à la cession par l’acte définitif du nouveau fonds.

Ainsi, cette stratégie présente un double avantage : elle vous permet de faire fructifier l'intégralité de votre capital sans prélèvement fiscal et de développer une nouvelle activité avec des moyens optimisés.

Mieux encore, le report d'imposition s'applique jusqu'à la cession définitive du dernier élément acquis en remploi. Cette technique peut ainsi différer votre imposition sur plusieurs décennies si vous restez entrepreneur actif.

L'anticipation par la transmission familiale

Pour les entrepreneurs soucieux de transmettre leur patrimoine, la transmission familiale anticipée multiplie les leviers d'optimisation fiscale à votre disposition. Bien entendu, cette stratégie nécessite, tout comme l’adaptation aux différents types d’acquéreurs, une planification sur plusieurs années mais vous génère des économies substantielles.

Première option : la donation-cession vous permet de transmettre tout ou partie de votre fonds à vos enfants avant la cession définitive. Les donataires bénéficient alors de votre durée de détention pour le calcul des abattements.

Autre dispositif attractif : le pacte Dutreil vous offre des avantages fiscaux considérables pour la transmission des entreprises familiales. Il permet notamment de bénéficier d'un abattement de 75% sur la valeur transmise sous certaines conditions d'engagement.

Enfin, la technique de l'usufruit-nue-propriété sépare la jouissance économique de la propriété juridique. Cette dissociation optimise votre fiscalité de transmission tout en préservant vos revenus d'exploitation.

Au final, l'économie fiscale globale peut être significative selon les dispositifs utilisés et la situation familiale. Cette performance justifie amplement de se faire accompagner par des spécialistes de la transmission d'entreprise.

Erreurs fiscales coûteuses à éviter

Les pièges de valorisation et de timing

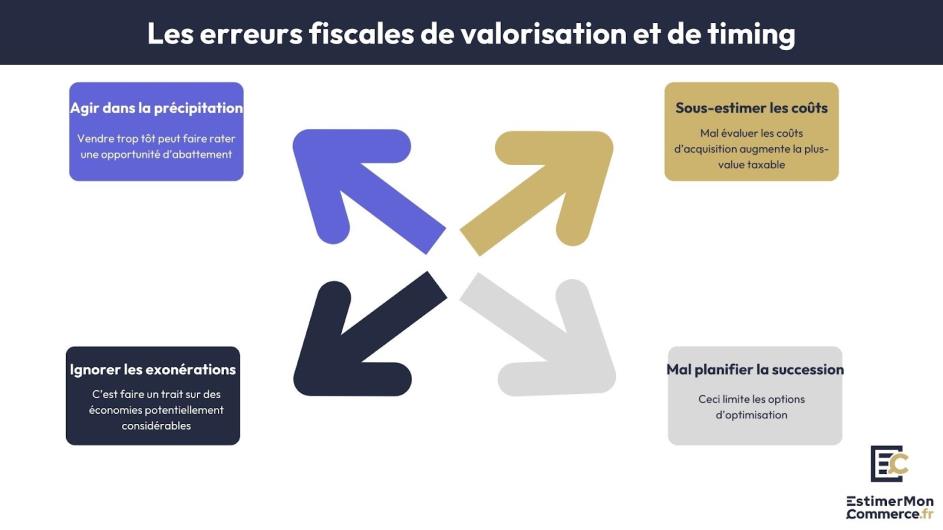

Malgré tous ces dispositifs d'optimisation, certaines erreurs d'anticipation peuvent vous coûter des dizaines de milliers d'euros d'impôts évitables.

Premier écueil : la précipitation dans le timing : si vous vendez six mois avant de bénéficier d'un abattement supplémentaire, vous pouvez perdre 15 000 euros d'impôt évitable sur une plus-value de 150 000 euros (exemple).

Deuxième piège fréquent : la mauvaise valorisation des actifs : si vous sous-estimez votre prix d'acquisition (travaux non comptabilisés, frais d'acquisition oubliés), vous augmentez artificiellement votre plus-value taxable.

Troisième erreur classique : l'ignorance des exonérations applicables : ne pas vérifier votre éligibilité aux différentes exonérations disponibles peut vous faire perdre des avantages considérables.

Enfin, la négligence de la planification successorale limite drastiquement vos options d'optimisation disponibles, de la même manière que lorsqu’on néglige les clauses du compromis de vente.

L'importance de l'accompagnement expert

Au regard de cette complexité croissante, l’accompagnement par des spécialistes devient indispensable face à la fiscalité des cessions.

D'un point de vue économique, les enjeux financiers justifient cet investissement en expertise. L'accompagnement fiscal représente généralement une fraction de l'économie réalisée, tandis que les stratégies d'optimisation peuvent vous générer des gains substantiels.

Sur le plan technique, l'expertise permet d'identifier des stratégies d'optimisation méconnues du grand public. Les professionnels maîtrisent les dernières évolutions réglementaires et adaptent les techniques aux spécificités de votre situation.

En termes de sécurité, la protection juridique constitue un autre avantage. Les stratégies d'optimisation doivent respecter scrupuleusement le cadre légal pour éviter tout risque de redressement fiscal dans votre dossier et de maîtriser les formalités de cession de fonds de commerce.

Par ailleurs, la veille réglementaire représente également un atout considérable. La fiscalité évolue régulièrement et certains dispositifs peuvent disparaître ou être modifiés. L'expertise vous garantit donc une information actualisée et fiable.

En conclusion, les abattements pour durée de détention, les exonérations spécifiques et les techniques d'optimisation avancées constituent autant de leviers à votre disposition. Une planification rigoureuse peut vous faire économiser des dizaines de milliers d'euros d'impôts.

Cependant, ces stratégies d'optimisation nécessitent une évaluation précise de votre commerce pour calculer l'impact fiscal réel. Anticiper votre fiscalité de cession commence par connaître la valeur exacte de votre patrimoine professionnel.

Calculez dès maintenant la valeur de votre commerce et découvrez votre plus-value potentielle pour optimiser votre stratégie fiscale en toute connaissance de cause.

FAQ

Points essentiels de la fiscalité de cession

Trouvez ici les réponses aux questions fréquemment posées.

Non, plusieurs situations permettent d'échapper totalement à l'impôt. Les petites entreprises sous certains seuils de chiffre d'affaires bénéficient d'une exonération automatique. Le départ à la retraite peut aussi permettre une exonération sous conditions d'âge et de cessation définitive. Enfin, après 8 ans de détention pour l'impôt sur le revenu et 22 ans pour les prélèvements sociaux, l'exonération devient totale grâce aux abattements.

Oui, certains dispositifs permettent de reporter l'imposition en cas de réinvestissement dans une nouvelle activité. L'impôt est alors différé selon les conditions spécifiques de chaque régime. Cette stratégie convient aux entrepreneurs souhaitant changer d'activité sans impact fiscal immédiat, sous réserve de respecter les conditions d'éligibilité et les délais impartis.

Le timing dépend principalement de la durée de détention de votre fonds. Chaque année supplémentaire au-delà de 5 ans génère 10% d'abattement sur l'impôt sur le revenu et 1,25% sur les prélèvements sociaux. Parfois, attendre quelques mois peut faire économiser des milliers d'euros. Il faut également tenir compte de votre âge pour bénéficier éventuellement de l'exonération retraite et de l'évolution de votre chiffre d'affaires pour rester dans les seuils d'exonération des petites entreprises.