Vendre son fonds de commerce : tous les détails du processus

Vous envisagez de céder votre fonds de commerce mais vous vous sentez désorienté face à la complexité des démarches ? Entre l'évaluation, la recherche d'acquéreurs, les négociations et les formalités juridiques, le processus peut sembler intimidant.

Cet article vous accompagne pas à pas dans votre projet de cession. Vous découvrirez les 7 étapes clés pour vendre votre fonds au juste prix, en évitant les pièges les plus fréquents. À la fin de votre lecture, vous aurez une feuille de route claire pour mener à bien votre transmission dans les meilleures conditions.

Comprendre les enjeux d'une cession de fonds de commerce

Qu'est-ce qui est réellement vendu dans une cession ?

Contrairement à ce que beaucoup pensent, vous ne vendez pas des murs et (uniquement) du matériel quand vous cédez votre fonds de commerce. En réalité, vous transmettez un ensemble d'éléments incorporels et corporels qui ont pris des années à construire.

La plus grande valeur du fonds de commerce se trouve dans les éléments incorporels. Votre clientèle fidélisée (et donc le chiffre d’affaires et la rentabilité qui en découle), l'enseigne (nom commercial) que vous avez développée, votre droit au bail, vos licences d'exploitation, vos contrats, et vos fichiers clients constituent la vraie richesse de votre commerce. Ces actifs immatériels pèsent généralement entre 60 et 80% de la valeur totale.

Bien sûr, il y a aussi les éléments corporels que l’on peut toucher : le matériel, l'outillage, le mobilier, l'agencement que vous avez soigneusement choisi, la décoration qui reflète votre personnalité. Tous ces éléments permettent à l'acquéreur de démarrer immédiatement l'exploitation.

Prenons l'exemple d'un salon de coiffure : la cession du fonds de commerce inclura la clientèle fidèle, l'enseigne connue dans le quartier, le bail commercial avantageux, les fauteuils, les bacs de lavage et l'agencement. En revanche, les marchandises en stock seront cédées à part au repreneur, quant aux créances clients, trésorerie et dettes, elles restent au cédant, puisque qu’il ne vend pas les titres de société.

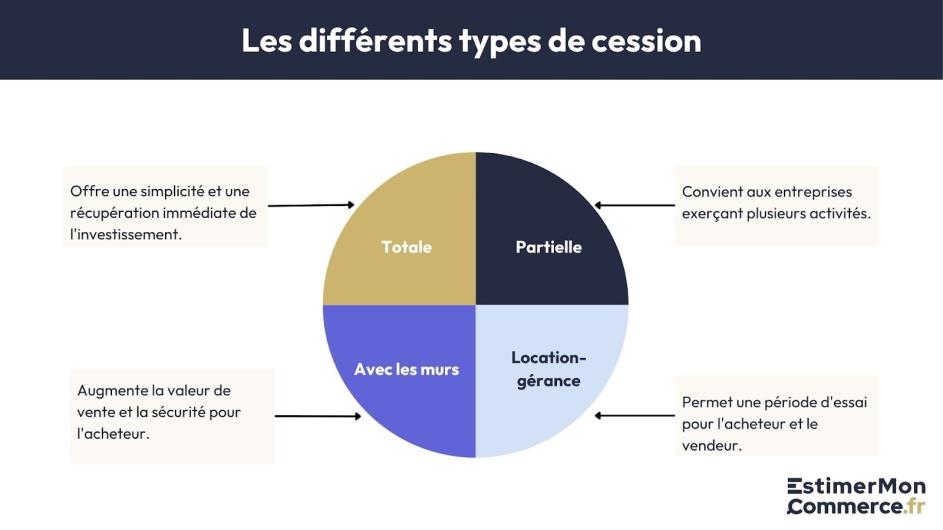

Les différents types de cession possibles

Maintenant que vous savez ce que vous vendez, vous devez déterminer comment vous voulez le vendre. Cette décision structurera toute votre démarche et influencera directement le succès de votre projet.

La cession totale du fonds de commerce est la norme, car ce qui fait la vraie valeur d’un fonds de commerce est un tout, un ensemble des éléments précités. Vous vendez tout d'un coup, vous tournez la page et vous récupérez immédiatement le fruit de votre investissement sans vous embarrasser de complications.

Dans certains cas, vous pouvez opter pour une cession partielle. Cette formule convient quand vous exploitez plusieurs activités ou quand vous souhaitez garder une partie de votre commerce.

Il est alors possible de céder l'une de vos activités, dès lors qu'elle constitue une unité économiquement autonome, avec sa propre clientèle, son propre personnel, son propre matériel. On parle alors de cession d'une branche complète d'activité.

C'est rare mais parfois pertinent si la seule branche constitue un tout directement exploitable.

Il est également juridiquement possible de céder séparément certains éléments isolés du fonds, comme le matériel et mobilier, le nom commercial ou marque, mais il n’est plus vraiment question de céder une exploitation homogène dans ces cas-là.

Il est de même avec la cession du droit au bail seul. Céder isolément le droit au bail sans le fonds est une opération distincte, soumise à des règles propres, dont l’accord du bailleur généralement requis selon les clauses du bail.

Une autre option si vous possédez les murs commerciaux : combiner la cession du fonds de commerce avec celle de vos murs. Certes, cela complique la transaction (qui devient plus onéreuse) et rallonge les délais (nécessite deux actes séparés), mais l'acquéreur peut apprécier de posséder l’ensemble, si toutefois il le recherche et possède les moyens de les acquérir.

A noter : seuls environ 20% des exploitants de fonds de commerce en France possèdent leurs murs. 80% sont donc uniquement locataires et de ce fait ne peuvent pas vendre les murs. Ils vendront ainsi le fonds de commerce uniquement.

Enfin, si votre repreneur a besoin de se rassurer, la location-gérance préalable peut être une solution. Vous laissez l'acquéreur exploiter votre fonds sous votre contrôle pendant six mois à deux ans. C'est une période d'essai qui rassure tout le monde avant l'engagement définitif.

Étape 1 - L'évaluation préalable de votre fonds de commerce

Pourquoi l'évaluation est cruciale avant de vendre

Avant même de penser à chercher un acquéreur, vous devez impérativement connaître la valeur réelle de votre fonds. Cette étape n'est pas qu'une formalité : elle détermine toute votre stratégie de venteet conditionne votre succès.

D'abord, une évaluation juste vous permet de trouver un acquéreur dans des délais raisonnables. Trop de commerçants incluent l’affect et surévaluent leur affaire, ce qui fait fuir les acquéreurs sérieux et votre commerce traînera sur le marché. A l’inverse, une bonne évaluation évite de brader votre patrimoine.

Ensuite, disposer d'une estimation crédible renforce considérablement votre position de négociation. Quand un acquéreur conteste votre prix, vous pouvez répondre avec des arguments tangibles basés sur une méthode reconnue. Cette légitimité change tout dans les discussions.

Par ailleurs, une valorisation réaliste accélère la vente. Les acquéreurs repèrent rapidement les bonnes affaires et n'hésitent pas sur les commerces bien tarifés. Un commerce évalué au prix du marché attire plus rapidement les acquéreurs sérieux, tandis qu'une surévaluation importante rallonge considérablement les délais de vente.

Enfin, quand vous maîtrisez votre évaluation, vous anticipez les questions des acquéreurs et préparez vos réponses. Vous connaissez les facteurs qui justifient votre prix et vous savez les expliquer clairement.

Les méthodes d'évaluation à privilégier

Toutes les méthodes d'évaluation ne se valent pas et chaque type de commerce appelle une approche spécifique. Comprendre ces différences vous donne un avantage considérable dans vos négociations.

La méthode des comparables consiste à analyser les ventes récentes de commerces similaires dans votre secteur géographique. C'est souvent la plus parlante pour les acquéreurs, mais elle suppose de disposer de références fiables et suffisamment nombreuses.

Le barème des multiples applique un coefficient au chiffre d'affaires et à la rentabilité selon votre activité. Elle est complétée par la méthode du taux de profitabilité.

La méthode patrimoniale (qui additionne la valeur des actifs corporels et incorporels) et celle de l'actualisation des flux de trésorerie (qui projette les bénéfices futurs et les ramène à leur valeur actuelle) s’adaptent à certains types d’entreprises, de taille respectable.

En combinant plusieurs méthodes, vous renforcez la fiabilité de votre évaluation.

Étape 2 - La constitution du dossier de présentation

Les documents financiers indispensables

Un dossier financier complet rassure l'acquéreur et accélère considérablement les négociations. La transparence sur vos résultats démontre votre professionnalisme et facilite la due diligence, alors rassemblez :

- Les bilans comptables des 3 dernières années pour montrer l'évolution de votre patrimoine. Ces documents révèlent la solidité financière de votre entreprise et sa capacité d'autofinancement.

- Les comptes de résultat détaillés sur la même période permettent d'analyser la rentabilité et les tendances d'activité. Ils mettent en évidence la récurrence des revenus et la maîtrise des charges.

- Vos déclarations fiscales professionnelles confirment les chiffres déclarés et rassurent sur la régularité de votre situation. Elles incluent les déclarations de TVA, de bénéfices et les éventuels crédits d'impôt.

- Si votre dernier exercice date de plus de 6 mois, une situation comptable intermédiaire récente pour actualiser les données.

- Un tableau de trésorerie mensuel sur 12 mois pour illustrer les cycles de votre activité.

Les informations commerciales et juridiques

Au-delà des chiffres, l'acquéreur a besoin de comprendre l'environnement et le potentiel de votre commerce. Ces informations qualitatives complètent l'analyse financière.

Votre bail commercial constitue un élément déterminant de la valeur. Précisez la durée restante, le montant du loyer, les conditions de renouvellement et les clauses particulières. Un bail long avec un loyer modéré valorise considérablement votre fonds.

D’abord, listez toutes les autorisations et licences nécessaires à l'exploitation : licence débit de boissons, autorisation préfectorale, agrément sanitaire, etc. Vérifiez leur validité et les conditions de transmission.

Puis, documentez vos contrats fournisseurs stratégiques et leur transférabilité. Les accords avec des fournisseurs clés peuvent constituer un avantage concurrentiel significatif.

Réalisez ensuite une analyse de la concurrence locale objective. Identifiez vos concurrents directs, leurs forces et faiblesses, et votre positionnement différenciant.

Dans un dernier temps, mettez en avant le potentiel de développement de votre commerce. Projets d'aménagement du quartier, évolution démographique, nouvelles opportunités commerciales : tous ces éléments valorisent votre fonds.

Étape 3 - La recherche et qualification des acquéreurs

Les canaux de prospection d'acquéreurs

Les plateformes spécialisées dans la transmission d'entreprises offrent une visibilité ciblée auprès d'acquéreurs qualifiés. Elles permettent de présenter votre fonds de manière professionnelle tout en préservant l'anonymat initial.

Votre réseau professionnel peut révéler des opportunités insoupçonnées. Fournisseurs, clients fidèles, confrères qui connaissent peut-être des repreneurs potentiels dans votre secteur.

L'approche directe consiste à identifier et contacter des acquéreurs ciblés : concurrents souhaitant s'agrandir, chaînes en développement, entrepreneurs du secteur. Cette méthode demande du temps mais génère souvent des candidatures sérieuses.

Les mandataires et courtiers spécialisés disposent d'un fichier d'acquéreurs qualifiés. Leur expertise du marché et leur réseau peuvent accélérer la vente, moyennant une commission.

Une stratégie de cession équilibrée combine généralement ces différents canaux car, à condition de préserver la cohérence de votre message, plus vous multipliez les canaux, plus vous avez de chances de trouver un acquéreur.

Comment qualifier et sélectionner les candidats

Face aux candidatures reçues, une qualification rigoureuse vous fait gagner un temps précieux et évite les fausses pistes qui démobilisent.

Vérifiez en premier lieu la capacité de financement du candidat. Demandez une attestation bancaire ou un courrier de sa banque confirmant sa capacité d'emprunt. Un acquéreur sérieux accepte cette vérification sans difficulté.

Évaluez l'expérience sectorielle du repreneur. Un candidat connaissant votre métier s'adaptera plus rapidement et pérennisera mieux l'activité. Cette expertise rassure aussi les organismes de crédit.

Interrogez le candidat sur son projet à long terme. Souhaite-t-il développer l'activité, maintenir le concept actuel ou transformer l'exploitation ? Sa vision doit être cohérente avec vos attentes et la réalité du marché.

Observez la compatibilité humaine avec votre équipe existante. Si vous conservez des salariés, leur adhésion au nouveau dirigeant facilitera la transition et préservera la performance.

Enfin, établissez une grille de notation sur ces critères pour comparer objectivement les candidatures.

Étape 4 - La négociation et l'accord de principe

Structurer la négociation du prix et des conditions

Une négociation réussie repose sur la préparation et la recherche d'un équilibre profitable aux deux parties. L'objectif n'est pas de maximiser le prix à tout prix, mais d'aboutir à un accord stable et durable.

Commencez par présenter votre prix de base en vous appuyant sur votre évaluation préalable. Expliquez la méthode utilisée et les facteurs de valeur retenus. Cette approche factuelle crédibilise votre demande.

Négociez ensuite les modalités de paiement. La plupart des acquéreurs combinent apport personnel et crédit bancaire. Un apport de 30 à 40% du prix rassure sur l'engagement de l'acquéreur et facilite l'obtention du prêt.

Définissez les garanties demandées et leur durée. Les garanties portent généralement sur le passif caché, la sincérité des comptes et le maintien de la clientèle. Limitez-les dans le temps et en montant pour préserver votre tranquillité.

Discutez des conditions particulières : date de prise d'effet, formation de l'acquéreur, période de transition, clauses de non-concurrence. Ces éléments influencent la réussite de la transmission.

Par exemple : prix de base 180 000 €, apport personnel 60 000 €, crédit bancaire 120 000 €, accompagnement de 2 à 4 semaines (inclus dans le prix de vente).

Formaliser l'accord de principe

L'accord de principe sécurise votre entente avant d'engager les frais de formalisation définitive. Cette étape intermédiaire évite les revirements de dernière minute.

L’acquéreur rédige une offre d’achat (ou une lettre d’intention s’il s’agit d’une vente de titres de société) reprenant les éléments essentiels : prix, modalités de paiement, délais, conditions suspensives principales. Ce document engage moralement les parties et peut les engager juridiquement en fonction de son contenu.

Précisez les éléments à finaliser : montant d’apport, conditions du crédit, accord des organismes professionnels, etc. Listez exhaustivement ces conditions pour éviter les oublis.

Définissez les conditions de caducité de l'accord : échec du financement, découverte d'éléments cachés, changement de situation des parties. Ces clauses protègent chacun contre les risques identifiés.

Prévoyez un calendrier de finalisation avec les étapes clés : signature du compromis, obtention des autorisations, signature de l'acte définitif.

D’un autre côté, attention : une offre d’achat n’est pas un compromis de vente et a simplement vocation à fixer les bases d’un accord, dont les détails seront exhaustifs dans le projet de compromis de vente.

Fixez un délai de réflexion raisonnable pour chaque partie, généralement 8 à 15 jours. Ce temps permet de mûrir la décision et de vérifier la faisabilité du projet.

Étape 5 - La rédaction du compromis de vente

Les clauses essentielles du compromis

Le compromis de vente constitue le véritable contrat qui lie définitivement vendeur et acquéreur. Sa rédaction minutieuse protège vos intérêts et prévient les contentieux futurs.

Quant aux conditions suspensives, elles protègent l'acquéreur contre les risques identifiés : obtention du financement, transfert des autorisations, maintien du bail commercial. Fixez des délais réalistes pour leur réalisation.

Définissez précisément les garanties du vendeur : sincérité des comptes, absence de passif caché, maintien de la clientèle. Limitez leur portée dans le temps et en montant pour préserver votre sécurité financière.

Prévoyez les délais d'exécution de chaque obligation : remise des documents, formation de l'acquéreur, libération des locaux. Un calendrier précis évite les retards et les tensions.

Stipulez les sanctions en cas de défaillance : pénalités de retard, résolution de la vente, dommages-intérêts.

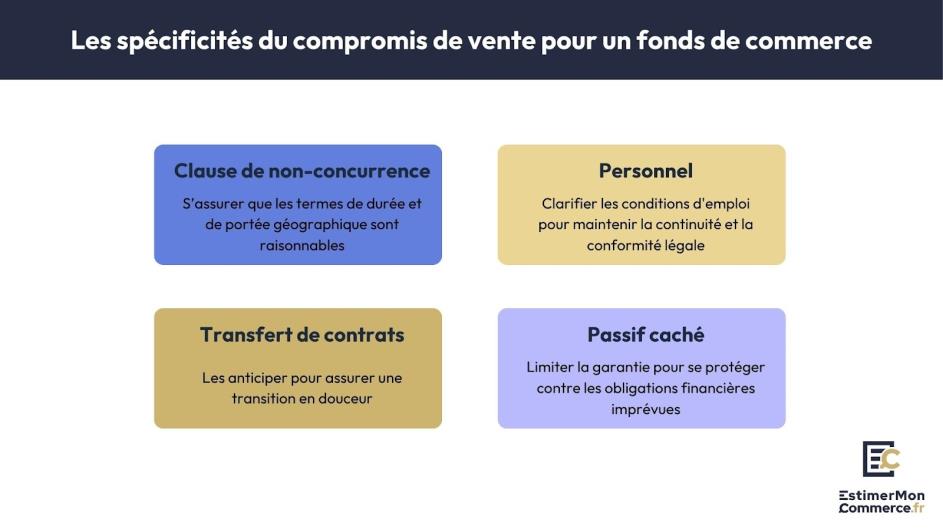

Les points de vigilance particuliers

La cession d'un fonds de commerce présente des spécificités qui nécessitent des clauses adaptées, différentes d'une vente immobilière classique.

La clause de non-concurrence vous interdit d'exercer une activité similaire dans un périmètre et une durée déterminés. Veillez à ce qu'elle reste raisonnable : généralement 2 à 3 ans et dans un rayon adapté à votre zone de chalandise, la jurisprudence appréciant au cas par cas le caractère raisonnable de ces limitations.

Le sort du personnel doit être clarifié : maintien des contrats de travail, période d'adaptation, conditions de licenciement éventuel. L'acquéreur reprend généralement les salariés avec leurs droits acquis.

Le transfert des contrats (fournisseurs, assurances, maintenance) nécessite souvent l'accord des cocontractants. Anticipez ces démarches et prévoyez des solutions de substitution.

La problématique du passif caché mérite une attention particulière. Limitez votre garantie aux éléments non déclarés dans vos comptes et inconnus à la date de cession.

Pour un commerce de proximité, une clause de non-concurrence pourrait stipuler : interdiction d'exercer la même activité dans un rayon de 2 kilomètres pendant 3 ans, avec possibilité de dérogation au-delà de cette zone.

Étape 6 - Les formalités juridiques et administratives

La publication et les déclarations obligatoires

Le respect des formalités légales conditionne la validité de votre cession. Toute omission peut entraîner l'annulation de la vente ou engager votre responsabilité.

La publication au BODACC (Bulletin officiel des annonces civiles et commerciales) doit intervenir dans les 15 jours suivant la signature du compromis. Cette formalité informe les tiers de la cession envisagée.

Les déclarations aux organismes sociaux (URSSAF, caisse de retraite, mutuelle) permettent la régularisation de votre situation et le transfert des obligations sociales à l'acquéreur.

L'information des créanciers leur permet d'exercer leur droit d'opposition s'ils estiment leurs créances menacées. La publication légale déclenche un délai d'opposition de 10 jours.

Le calendrier type s'établit ainsi : signature du compromis, puis publication au BODACC sous 15 jours, délai d'opposition de 10 jours, puis signature de l'acte définitif possible.

Le rôle du notaire et la signature de l'acte

Le notaire (ou l’avocat) joue un rôle central dans la sécurisation de votre cession. Son intervention garantit la régularité juridique de l'opération et protège les parties. Il procède aux vérifications nécessaires :

- contrôle de l'identité des parties ;

- vérification des pouvoirs ;

- examen de la régularité des formalités préalables ;

- calcul des droits et taxes.

De plus, le notaire purge le droit d'opposition des créanciers et s'assure que toutes les conditions suspensives sont levées. Cette vérification libère définitivement l'acquéreur des risques identifiés.

La signature de l'acte authentique transfère officiellement la propriété du fonds et toutes les responsabilités afférentes.

Étape 7 - La finalisation et le suivi post-cession

La transition et l'accompagnement de l'acquéreur

Une passation réussie préserve la valeur de votre fonds et limite les risques de mise en jeu des garanties. Votre coopération facilite l'adaptation de l'acquéreur.

Organisez une formation pratique sur les spécificités de votre exploitation : gestion des fournisseurs, fidélisation de la clientèle, utilisation des équipements, procédures administratives. Cette transmission de savoir-faire est irremplaçable.

Accompagnez l'acquéreur dans la présentation aux partenaires : fournisseurs principaux, clients fidèles, voisins commerçants, services municipaux. Ces relations humaines contribuent au succès de la reprise.

Prévoyez une période de transition progressive, généralement 2 à 4 semaines. Votre présence rassure la clientèle et facilite l'adaptation des habitudes de travail.

Un programme type pourrait s'étaler sur 15 jours : présentation des fournisseurs (jours 1-2), formation aux procédures (jours 3-8), accompagnement client (jours 8-13), finalisation administrative (jours 13-15).

Le suivi des garanties et obligations post-cession

La signature de l'acte ne clôt pas définitivement vos relations avec l'acquéreur. Un suivi organisé préserve vos intérêts et prévient les conflits.

Gardez en mémoire la durée de vos garanties, généralement 1 à 3 ans selon leur nature. Notez les échéances dans votre agenda pour anticiper leur extinction progressive.

Surveillez les conditions de mise en jeu des garanties : délai de réclamation, forme de la notification, preuves à apporter. Une garantie mal exercée peut être considérée comme caduque.

Respectez scrupuleusement votre clause de non-concurrence pour éviter les pénalités contractuelles. En cas de doute sur une activité envisagée, consultez votre conseiller juridique.

Conservez soigneusement tous les documents de la cession pendant au moins 5 ans : compromis, acte notarié, correspondances, justificatifs de garanties. Cette documentation pourra être nécessaire en cas de réclamation.

Planifiez des points de contrôle semestriels pour vérifier l'évolution de la situation : respect des engagements réciproques, échéances de garanties, éventuelles difficultés de l'acquéreur.

La cession de votre fonds de commerce représente l'aboutissement de votre parcours d'entrepreneur et mérite une préparation rigoureuse. Ces 7 étapes clés vous donnent la méthode pour vendre au juste prix, dans de bonnes conditions et sans piège majeur.

L'évaluation préalable constitue le socle de votre réussite. Elle vous permet de fixer un prix juste et d'accélérer la vente. La constitution d'un dossier complet, une prospection bien menée et des négociations équilibrées sécurisent ensuite votre transaction.

Avec cette feuille de route, la transmission de votre entreprise devient un processus maîtrisable plutôt qu'un parcours du combattant. Pour démarrer votre projet sur des bases solides, estimez votre fonds de commerce dès maintenant !

FAQ

À retenir sur le déroulement de la cession de fonds de commerce

Trouvez ici les réponses aux questions fréquemment posées.

Non, l'intervention d'un notaire est obligatoire pour finaliser la cession d'un fonds de commerce. Même si on peut négocier et signer un compromis de vente entre particuliers, l'acte authentique notarié reste indispensable pour transférer officiellement la propriété. Le notaire vérifie la régularité de l'opération, purge les oppositions éventuelles et s'assure du respect des formalités légales. Tenter de contourner cette obligation expose à l'annulation de la vente.

Les frais de notaire représentent généralement entre 1% et 2% du prix de vente du fonds de commerce. Ces frais comprennent les honoraires du notaire, les taxes et les débours pour les formalités administratives. Le tarif varie selon la complexité du dossier et la valeur du fonds. C'est un investissement nécessaire qui sécurise juridiquement la transaction et évite des complications ultérieures bien plus coûteuses.

Si l'acquéreur ne parvient pas à obtenir son financement dans les délais prévus, la condition suspensive relative au crédit fait échec à la vente. Le compromis devient caduc et chaque partie retrouve sa liberté sans pénalité. L'acquéreur récupère son éventuel dépôt de garantie et le vendeur peut remettre son fonds sur le marché. Pour éviter cette situation, mieux vaut vérifier sérieusement la capacité de financement du candidat avant la signature du compromis.