Rôle du bilan comptable d'une entreprise

À quoi sert le bilan comptable ?

Permettant de faire l’état financier d’une entreprise, le bilan comptable détaille ses ressources et ses dettes via différents indicateurs. Son analyse informe sur les répercussions de la stratégie financière mise en place et sur les évolutions possibles.

Il fait partie intégrante des comptes annuels d’une entreprise, et est un document financier établi à la fin d’un exercice comptable. Il s’apparente à une photo, prise à un instant T, de la situation patrimoniale de l’entreprise (moyens de financement et moyens de production), de ses capitaux et de ses dettes.

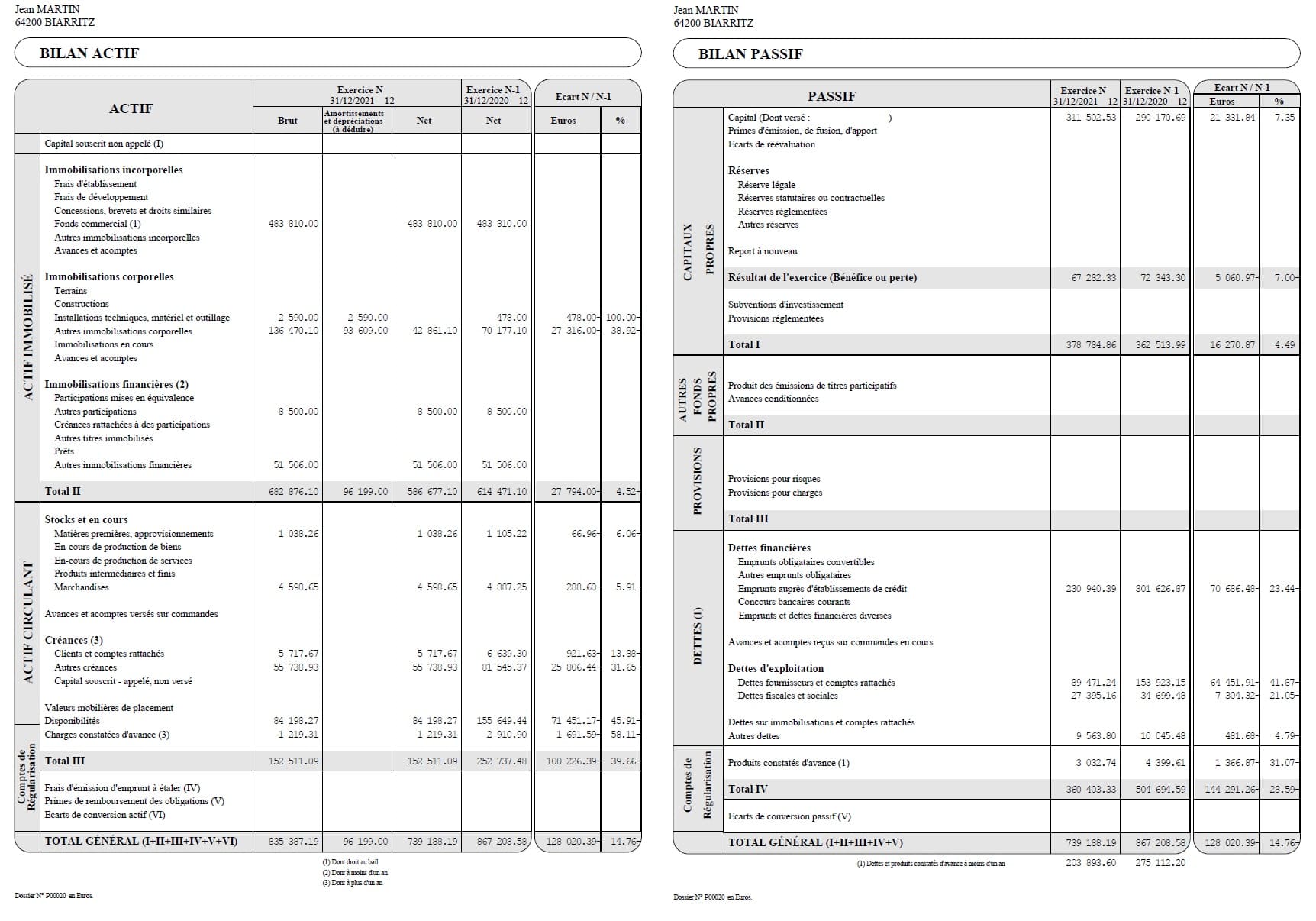

Présenté sous la forme d’un tableau, le bilan comptable permet de faire une synthèse de la période écoulée, en exposant, à gauche, l’actif de l’entreprise et, à droite, le passif. La colonne de l’actif et du passif comporte différentes catégories, appelées « postes », qui sont classés par :

- Fonction, à travers le rôle qu’ils occupent dans le processus de fonctionnement de gestion et de fonctionnement de l’entreprise.

- Ordre de liquidité, pour les éléments de l’actif (à savoir la capacité de l’entreprise à convertir ses actifs en espèces).

- Ordre d’exigibilité, pour les éléments du passif (lorsque le délai de paiement d’une dette arrive à son terme).

Le cumul des résultats de ces différents postes donne ensuite un total pour le passif et un total pour l’actif. Ces totaux doivent toujours être égaux, afin que la société puisse présenter un bilan comptable équilibré.

Quand et pourquoi faire un bilan comptable ?

Le bilan comptable est un outil essentiel pour évaluer la situation actuelle d'une entreprise et élaborer des stratégies. Agissant comme un tableau de bord, il offre une vision claire de la santé financière de l'entreprise, de la structure de sa gestion, et de ses performances.

Légalement requis (selon l'article L123-12 du Code de commerce), le bilan comptable assure la transparence sur la situation financière de l'entreprise auprès des actionnaires, partenaires financiers, et commerciaux. Il informe sur la solvabilité et les perspectives de développement de l'entreprise et sert de base pour le calcul de l'impôt.

En plus de fournir une analyse de la rentabilité, des sources de richesses, et des capacités de remboursement de l'entreprise, le bilan comptable est indispensable pour la clôture annuelle des comptes, lors de cessions d'entreprises pour évaluer leur valeur financière, et lors de la création d'une entreprise pour orienter sa politique économique. Les comptes annuels comprennent le bilan comptable, le compte de résultat, le tableau des soldes intermédiaires de gestion (SIG), et la liasse fiscale, qui sont tous déposés auprès de l'administration fiscale.

Pour les entreprises en cours d'exploitation, le respect d'un cycle d'exploitation complet, généralement de 12 mois, est obligatoire. Pour les nouvelles entreprises, la durée du premier bilan peut varier, sans incidence sur la gestion grâce au plan de trésorerie. La durée du bilan peut être ajustée pour faciliter la gestion comptable et sociale, permettre le développement de l'entreprise, ou éviter une clôture d'exercice pendant les périodes de forte activité.

Quelle est la différence entre les comptes annuels et le bilan comptable ?

Le terme "bilan" est souvent utilisé de manière inexacte pour désigner l'ensemble des comptes annuels d'une entreprise. Ces comptes annuels, qui varient entre 30 et 80 pages, sont établis à la fin de l'exercice comptable pour confirmer la régularité des opérations financières. Un exercice comptable couvre généralement une période de 12 mois consécutifs, qui peut ou non coïncider avec l'année civile.

Les éléments clés des comptes annuels sont les suivants :

- La liasse fiscale : C'est un ensemble de documents fiscaux transmis annuellement à l'Administration Fiscale par l'expert-comptable. Elle est cruciale pour le calcul et la justification des taxes et impôts dus par l'entreprise. Toutes les entreprises, à l'exception des auto-entrepreneurs, doivent établir une liasse fiscale.

- Le tableau des soldes intermédiaires de gestion () : Ce tableau détaille les différentes catégories de charges et les indicateurs clés, mettant en évidence les niveaux de performance de l'entreprise. L'excédent brut d'exploitation (EBE), un indicateur majeur de la rentabilité brute, y est notamment présenté.

Evaluez en ligne l'entreprise que vous voulez vendre

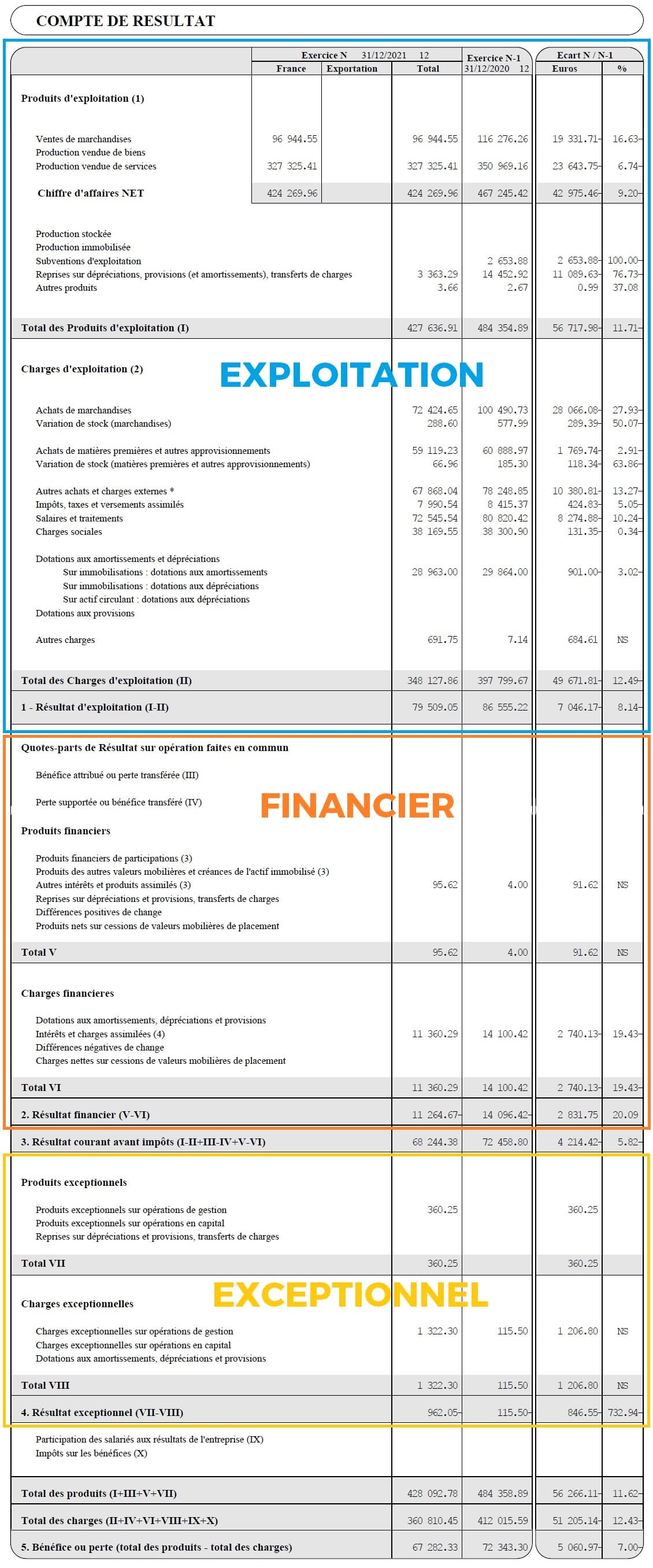

Le : Il résume l'activité financière de l'entreprise sur l'exercice comptable, incluant les recettes et les dépenses. Il se divise en trois parties : le résultat d'exploitation (lié à l'activité courante), le résultat financier (reflétant la stratégie financière), et le résultat exceptionnel (issu d'événements atypiques). Ce compte offre une vue dynamique des performances, le résultat final indiquant un bénéfice si les produits excèdent les charges, ou une perte dans le cas contraire.

- Le bilan comptable (ou bilan actif/passif) : Il donne une image de la situation patrimoniale de l'entreprise à un moment donné, montrant ce qu'elle possède (actif) et ce qu'elle doit (passif).

De quoi se compose le bilan comptable d'une entreprise ?

Composition de l’actif d’un bilan comptable

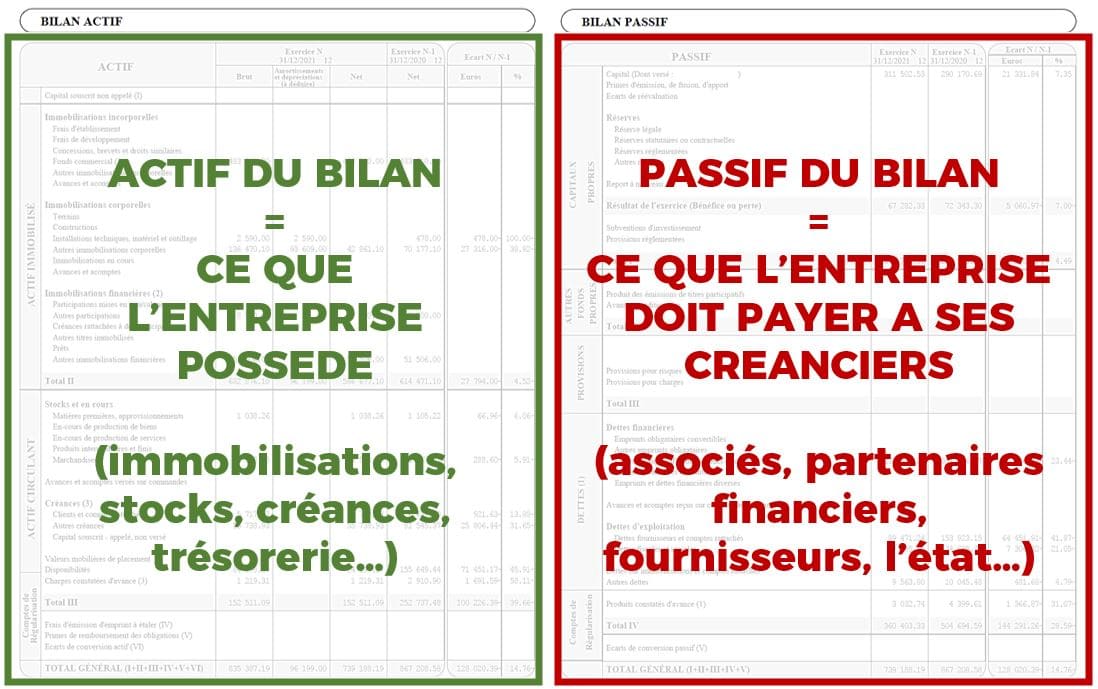

Présent sur la colonne de gauche du bilan, l’actif englobe tout ce que possède l’entreprise. Y sont rassemblés l’actif immobilisé, l’actif circulant et les comptes de régularisation.

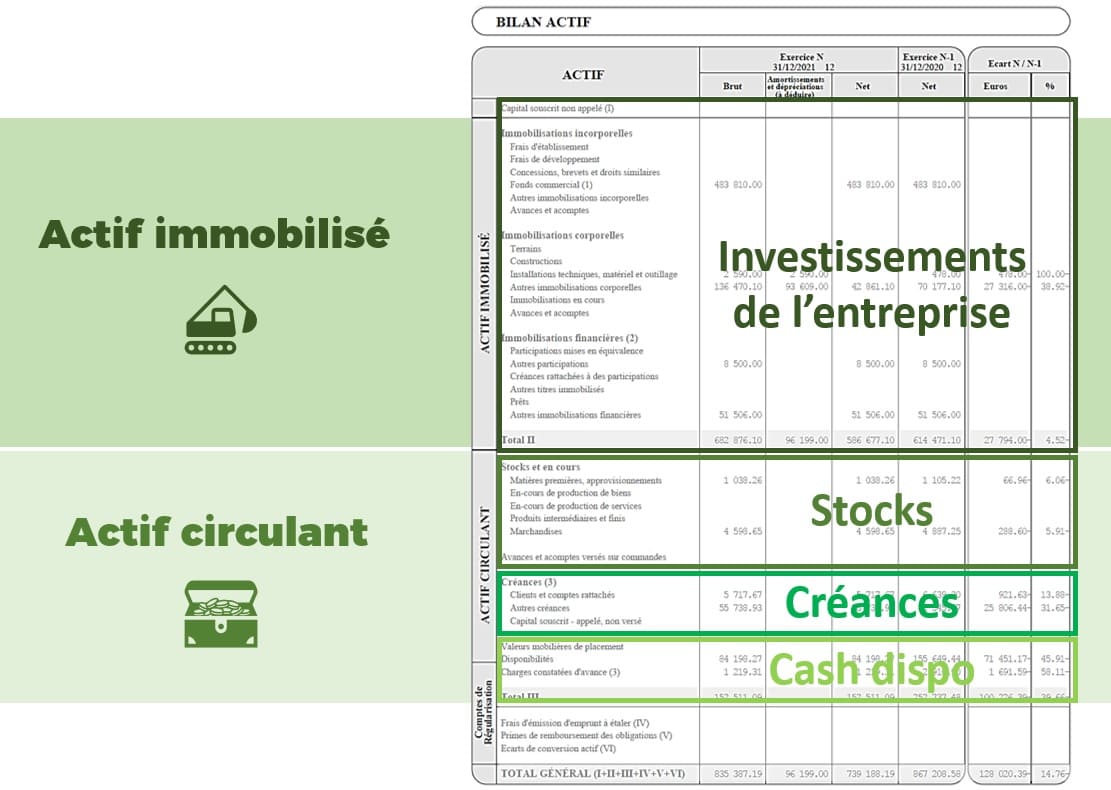

L’actif immobilisé

L’actif immobilisé reprend les biens possédés par l’entreprise et qui sont utilisés durablement. Également appelées « immobilisations », ces actifs sont classés en trois sous-catégories :

- Immobilisation incorporelles (logiciels, marques, fonds de commerce…),

- Immobilisation corporelles (matériel de bureau, équipements, véhicules, immeubles…),

- Immobilisations financières (titres de participation, actions…).

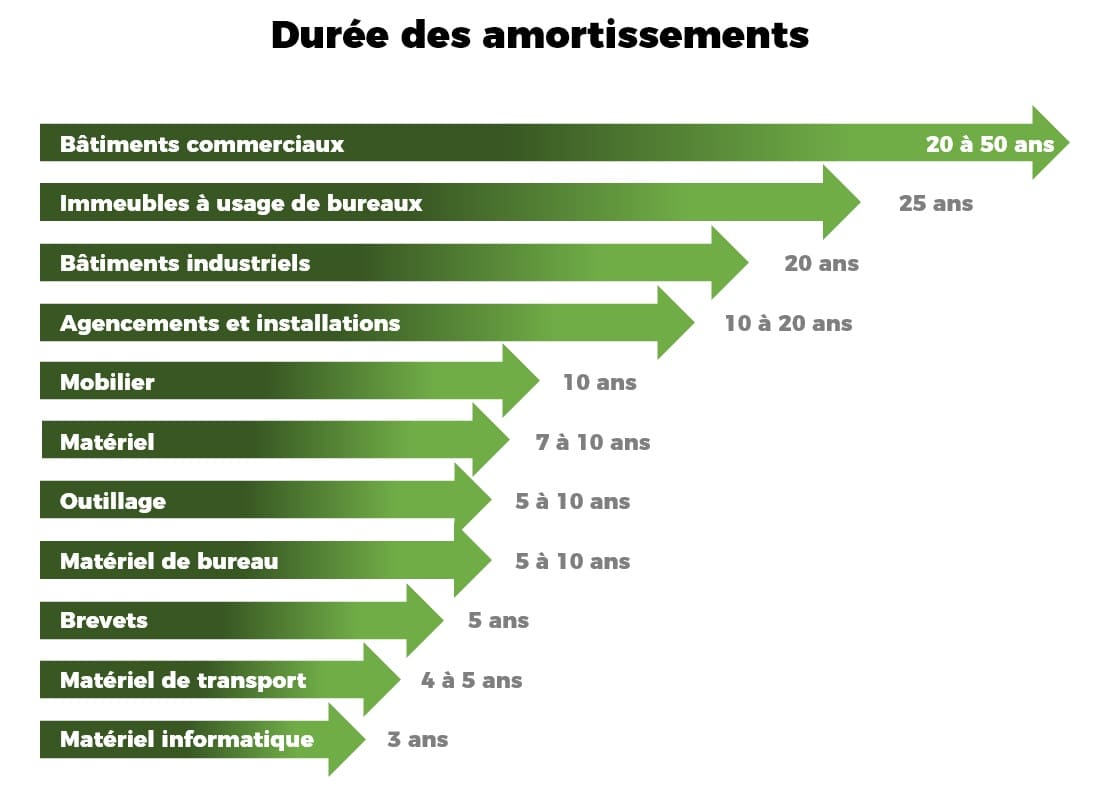

Chacune d’entre elles est ensuite détaillée pour qu’apparaisse sa valeur d’origine, le montant de l’amortissement et de la dépréciation, et sa valeur nette lorsque le bilan est réalisé.

L’actif circulant

L’actif circulant concerne les éléments nécessaires à l’exploitation de l’entreprise (stocks, trésorerie disponible en banque ou en caisse, créances des clients…). Ils sont « circulants » car ils sont amenés à évoluer et à être rapidement transformés en liquidités.

Les comptes de régularisation

Les comptes de régularisation permettent de soustraire les charges enregistrées au cours de l’exercice comptable. Ils se basent sur la date d’utilisation de ces charges plutôt que sur leur date de facturation ou d’encaissement (loyers, cotisations, etc…).

Ces régularisations peuvent « gonfler » le résultat puisqu’une partie de la dépense ainsi « neutralisée » est reportée sur l’exercice suivant.

Composition du passif d’un bilan comptable

Le passif se trouve sur la colonne de droite du bilan et rassemble l’ensemble des ressources (appartenant à des tiers) dont dispose l’entreprise. Ce qu’elle doit, donc. Ces ressources ne sont pas acquises et doivent être remboursées, à plus ou moins long terme.

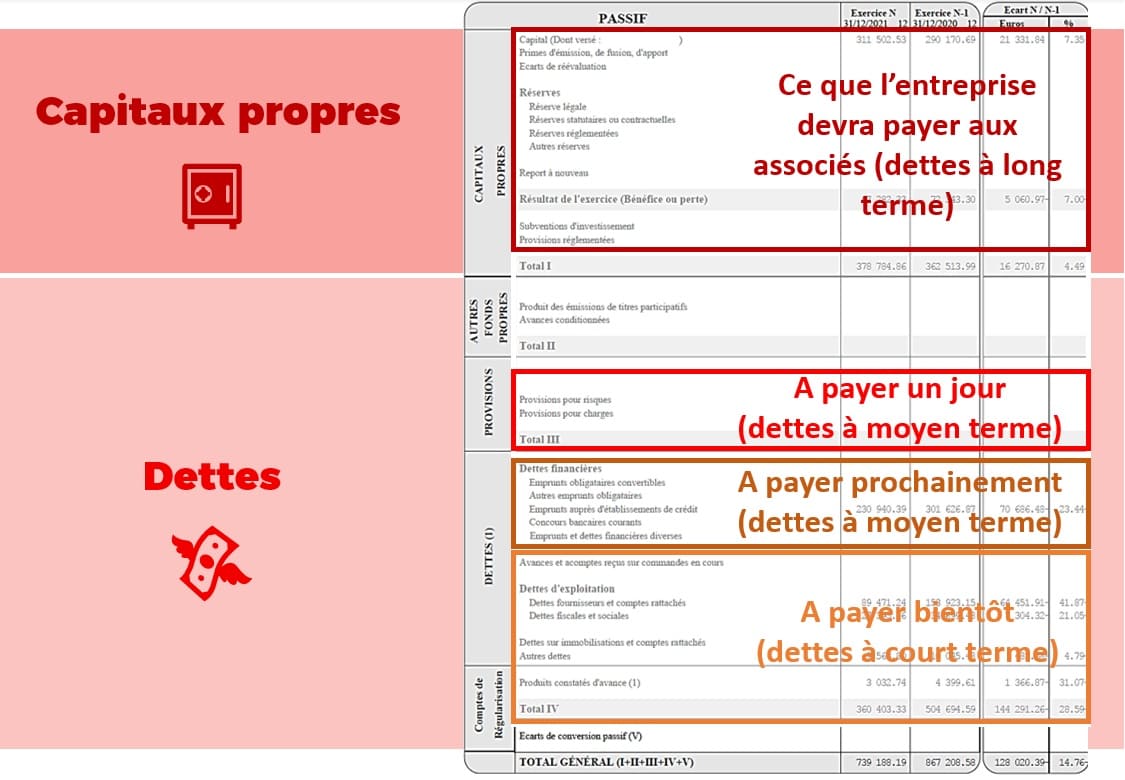

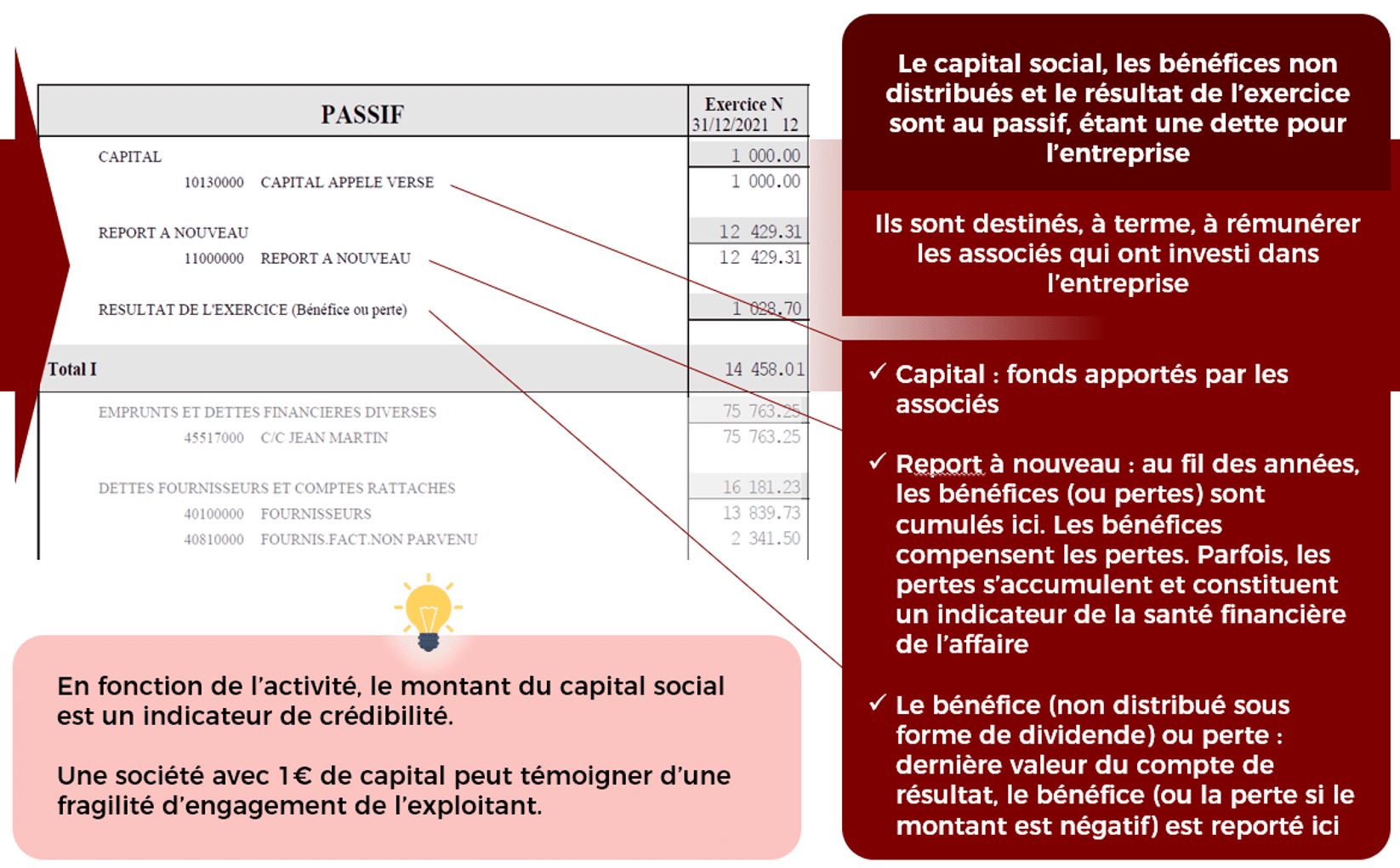

Les capitaux propres

Les capitaux propres correspondent aux ressources de l’entreprise disponibles sur le long terme. Principalement, ils regroupent les apports en capital social (lors de la création par exemple), les réserves accumulées sur les exercices précédents (bénéfices non distribués), le résultat de l’exercice… Les capitaux propres sont, en résumé, les fonds que l’entreprise doit à ses associés.

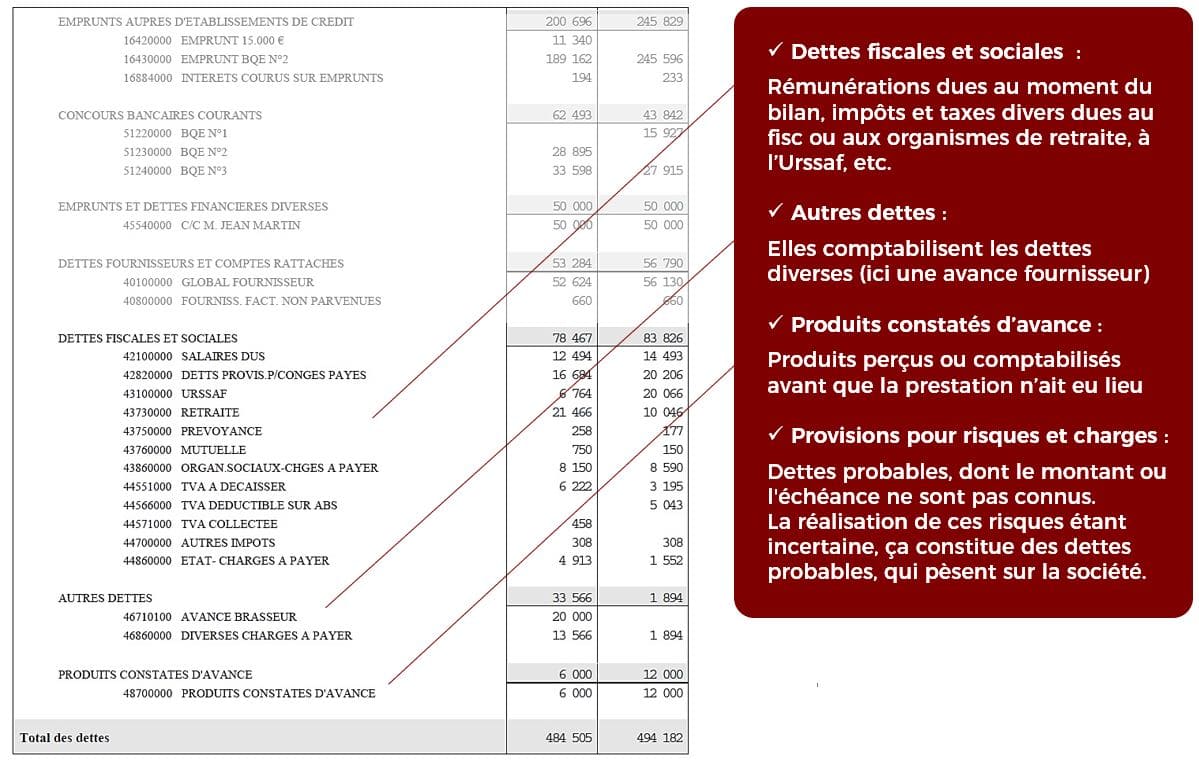

Les provisions pour risques et charges

Les provisions pour risques et charges rassemblent le « passif dont l’échéance ou le montant n’est pas fixé de façon précise » (article 321-5 du plan comptable général PCG).

De natures diverses, ces provisions sont une valorisation des risques auxquels s’expose l’entreprise (provisions pour impôts, travaux, litiges, dépenses personnelles, etc...).

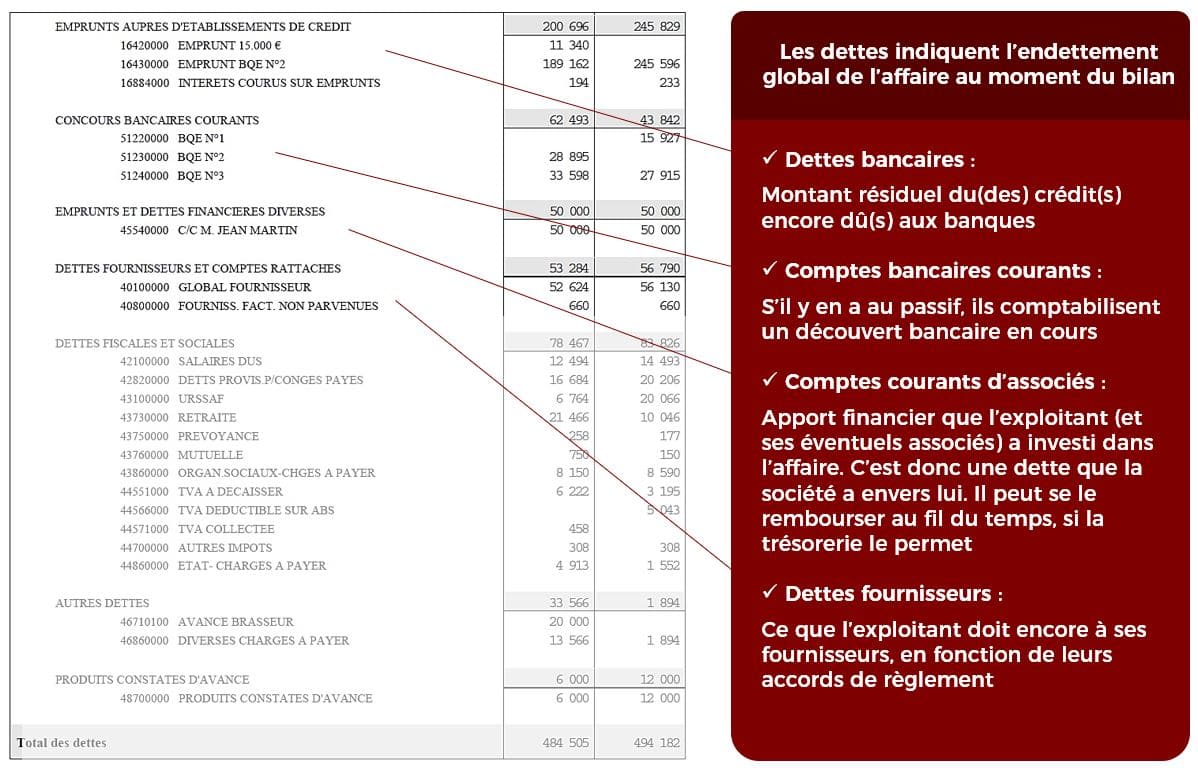

Les dettes de l’entreprise

Les dettes de l’entreprise à la clôture de son exercice sont rassemblées en sous-catégories. On y trouve les dettes financières (prêts bancaires), les dettes fiscales et sociales.

Comme elles peuvent être contractées à plus ou moins long terme, il est important de prendre en compte ces délais lors de l’analyse du bilan.

Les comptes de régularisation

Les comptes de régularisation (transitoires) sont sensiblement pareils à ceux de l’actif, si ce n’est que ceux du passif tendent à diminuer le résultat.

En effet, ils rassemblent des charges de l’exercice encore non enregistrées, mais dont il faut tenir compte (commissions dues, loyers, intérêts sur prêts bancaires, etc…).

Lecture et interprétation du bilan comptable

Bilan comptable : Quels sont les éléments à regarder ?

Analyser les éléments composant l’actif

Situés à gauche du tableau, les éléments de l’actif sont l’image de ce que possède l’entreprise. Identifiables, ils ont une valeur positive sur son économie, puisqu’ils génèrent une ressource connue et fiable dont l’entreprise peut tirer un avantage futur.

En haut se trouve l’actif immobilisé. On y retrouve les ressources durables de l’entreprise (conservées sur le long terme) et les ressources temporaires (conservées moins de 12 mois), ainsi que l’évolution de leur valeur (brute ou nette) en fonction des amortissements pratiqués.

L’analyse des immobilisations permet de voir dans quelle dynamique se trouve l’entreprise :

- Phase d’investissement,

- Phase de désinvestissement,

- Phase de modification de la stratégie d’investissement.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

Juste en-dessous apparaissent les stocks de l’entreprise qui n’ont encore été ni vendus ni utilisés. Un niveau de stock élevé peut être révélateur d’un problème de gestion commerciale. Il convient donc de s’intéresser aux raisons de son ampleur (mauvaise gestion, catalogue trop vaste, produits non adaptés au public cible…).

À la suite, se trouvent les créances de l’entreprise envers des tiers (clients, état…). Là encore, un niveau élevé doit alerter la personne chargée de l’analyse du bilan. Cela peut être signe d’un mauvais suivi de la facturation, d’une défaillance dans la sélection et la gestion des clients…

Le niveau élevé ou faible de la trésorerie renseigne sur les liquidités présentes en caisse et sur les comptes bancaires. Une entreprise avec de faibles disponibilités est mauvais signe. Il est nécessaire d’agir pour trouver de nouvelles entrées d’argent afin que la trésorerie ne soit pas impactée.

Analyser les éléments composant le passif

Situé à droite du bilan comptable, le passif englobe les composants patrimoniaux ayant un poids économique négatif sur l’entreprise. Le passif représente les obligations de la structure auprès de tierces personnes ou entités (banques, actionnaires…). La jouissance de ces ressources par l’entreprise est limitée et soumise à remboursement, sans contrepartie.

Parmi les éléments du passif, on retrouve, en haut, les capitaux propres de la société (ou passifs internes ou fonds propres). Ils renseignent sur la valeur de cette dernière. Plus ils sont élevés, plus l’entreprise gagne en valeur (croissance). À l’inverse, des capitaux propres faibles ou négatifs entraînent une dépréciation de sa valeur (décroissance).

En dessous, arrivent les provisions pour risques et charges qui, pour rappel, sont une valorisation des risques et des charges auxquels peut se retrouver exposer une entreprise. Les risques englobent par exemple les litiges avec des clients ou des fournisseurs. Les charges, quant à elles, rassemblent celles qui sont étalées sur plusieurs exercices ou dues à une restructuration, un renouvellement…

Ces provisions permettent une anticipation comptable d’un risque avéré (mais non actuel) dont les conséquences seraient visibles une fois l’exercice comptable clôturé. Faisant lieu de charges, l’estimation de ces provisions doit être fiable puisqu’elles diminuent le résultat et impactent la charge fiscale appliquée.

Enfin, juste en dessous, on retrouve les dettes de l’entreprise (ou passif circulant, comme les crédits, factures fournisseurs à venir, dettes fiscales…). Elles permettent de financer l’actif et entraînent une dépense des ressources. Avec les capitaux propres, elles renseignent sur le taux d’endettement de l’entreprise (ratio).

Bilan comptable : Quels sont les indicateurs et ratios financiers à analyser ?

L’équilibre financier

Il est étudié en tenant compte du fonds de roulement, du besoin en fonds de roulement et de la trésorerie. C’est une donnée simple mais primordiale, puisqu’elle permet de voir si les biens durables (actif immobilisé) sont bien financés par des ressources à long terme (capitaux permanents). Pour s’assurer de cet équilibre financier, il convient d’établir un bilan fonctionnel en réorganisant les postes du bilan, afin de les associer selon leur fonction et leur degré de liquidité.

Le besoin en fonds de roulement (BFR)

Il traduit le décalage entre les encaissements et décaissements sur les actifs et passifs circulants (éléments à court terme).

Lorsque le BFR est positif, c’est signe d’un manque de financement à court terme (les ressources ne permettent pas de couvrir les besoins). Autrement dit, les créances clients et le stock sont plus élevés que les dettes fournisseurs : l’entreprise paye ses factures avant d’être payée par ses clients. Les décalages de trésorerie lui portent préjudice.

En revanche, un BFR négatif prouve que l’entreprise génère suffisamment de ressources pour financer son cycle d’exploitation. Dans ce cas, les dettes fournisseurs sont payées après avoir reçu les paiements clients. Les délais de paiement sont profitables à la trésorerie.

Pour le calculer :

Le fonds de roulement (FR)

Il indique les ressources dont bénéficie l’entreprise, laissées à disposition par les associés ou créée par l’activité même :

- Un fonds de roulement négatif est révélateur d’un déséquilibre financier pouvant porter préjudice à l’entreprise.

- Positif, c’est alors un excédent de ressources qui permet de financer les investissements et le besoin en fonds de roulement (BFR).

Pour le calculer :

La trésorerie nette (TN)

Elle est à distinguer du résultat, puisqu’elle est un indicateur de solvabilité (argent mis à disposition), quand le résultat est un indice de rentabilité (plus de richesses créées que consommées). La trésorerie nette peut être négative ou positive et permet de mettre en avant la nécessité d’avoir un fonds de roulement (FR) suffisamment élevé pour couvrir le besoin en fonds de roulement (BFR).

Pour la calculer :

Les ratios financiers

Les données du bilan comptable permettent de calculer des ratios importants pour analyser la santé financière de l'entreprise :

- Ratios sur les actifs : Ces ratios évaluent différents aspects des actifs de l'entreprise. Par exemple, ils peuvent mesurer la capacité de l'entreprise à générer des marges bénéficiaires pour couvrir des risques (intensité capitalistique) et évaluer l'usure de l'outil productif pour anticiper des remplacements nécessaires. Leurs calculs sont les suivants :

- Taux d'intensité capitalistique = (immobilisations brutes + BFR) / Chiffre d'Affaires (CA)

- Taux d'usure des actifs = immobilisations corporelles nettes / immobilisations corporelles brutes

- Ratio sur les capitaux propres : Ce ratio permet d'estimer la capacité de l'entreprise à rembourser ses dettes en vendant ses actifs. Méthode de calcul :

- Ratio sur l'endettement : Ce ratio indique le niveau d'endettement de l'entreprise. Un taux élevé n'est pas forcément problématique si l'entreprise parvient à respecter ses échéances de paiement. Inversement, un faible taux d'endettement peut indiquer un niveau élevé d'autofinancement, ce qui a ses propres implications pour le développement de l'entreprise. Méthode de calcul :

Bien que vaste et complexe, la lecture, l’analyse et le calcul des différents indicateurs et postes du bilan comptable, est un atout indéniable pour tout gérant, entrepreneur ou repreneur, dans la gestion de son entreprise. Chaque entreprise présentant ses propres particularités et compte-tenu de la rigueur nécessaire à la réalisation d’un bilan comptable, les services d’un cabinet d’expert-comptable sont quasiment toujours indispensables.

Le bilan comptable favorise la compréhension, poste par poste, de la santé financière d’une entreprise. Il met en avant son niveau de trésorerie (argent disponible), les actifs qu’elle possède et la hauteur de ses dettes.

Evaluez en ligne l'entreprise que vous voulez acheterCorrectement analysé et exploité, le bilan comptable permet ainsi d’adapter la politique de gestion de l’entreprise. En associant ses résultats à la méthode de management SMART, il permet de fixer et d’atteindre de nouveaux objectifs de prospérité.

Le bilan comptable en 3 questions

Le bilan comptable d’une entreprise est un document financier qui fait état de sa situation patrimoniale, à un instant T. Il fait partie des comptes annuels, au même titre que le tableau des soldes intermédiaires de gestion, la liasse fiscale et le compte de résultat. Il présente en deux colonnes l’actif (gauche) et le passif (droite) d’une entreprise. L’actif reprend tout ce que possède l’entreprise (immobilisations, stocks, trésorerie…) et le passif rassemble toutes les ressources dont elle dispose et qui appartiennent à des tiers (dettes bancaires, dettes fiscales, dettes fournisseurs…). Établit à la fin d’un exercice comptable, il doit nécessairement être équilibré (résultat du passif égal à celui de l’actif).

Le bilan comptable permet de faire état de la santé financière de l’entreprise. À partir des données qui le composent, il est possible de calculer plusieurs ratios et indicateurs financiers qui témoignent de l’impact de la politique de gestion adoptée par les dirigeants. Ces derniers mettent notamment en lumière le niveau de rentabilité de l’entreprise, les richesses dont elle dispose immédiatement, ses besoins en renouvellement de matériel (taux d’usure), son taux d’endettement (auprès d’établissements bancaires), ou sa capacité à payer ses dettes en s’appuyant sur sa production (taux de solvabilité).

Pour évaluer si un bilan comptable est bon ou pas, il faut examiner plusieurs éléments clés. Regardez le rapport entre les actifs et les passifs pour comprendre la situation financière de l'entreprise ; un bon bilan présente généralement des actifs supérieurs aux passifs. Évaluez également la liquidité de l'entreprise (capacité à couvrir ses dettes à court terme) et sa solvabilité (capacité à long terme). La présence de fonds propres solides et d'une bonne marge bénéficiaire est également un signe positif. Enfin, comparez ces données avec les années précédentes et avec les normes du secteur pour avoir une vision plus complète.