SASU (société par action simplifiée à associé unique) : Définition & caractéristiques

Que veut dire SASU et c'est quoi une société SASU ?

La SASU, ou Société par Actions Simplifiée Unipersonnelle, se distingue par une flexibilité opérationnelle significative, ce qui en fait une option privilégiée pour les entrepreneurs individuels désirant concrétiser leur projet avec un fonds d'investissement propre. Cette structure juridique est une variante de la SAS (Société par Actions Simplifiée), mais elle est caractérisée par la présence d'un unique associé.

Cet associé unique, qui peut être une personne physique ou morale, assume le rôle de dirigeant et détient le pouvoir décisionnel sur la gestion de la société, l'établissement des statuts, l'organisation interne et le capital social en termes de montant et de nature des apports.

Bien que la SASU soit qualifiée de société commerciale et puisse englober un vaste éventail d'activités, elle rencontre des restrictions spécifiques. Notamment, certaines professions réglementées, telles que les professions libérales, doivent opter pour des formes juridiques dédiées comme la SCP (Société Civile Professionnelle). De même, l'exploitation d'un bureau de tabac ne peut s'effectuer que sous le statut de SNC (Société en Nom Collectif) marquant ainsi certaines limites à la polyvalence de la SASU.

SASU, EURL ou auto-entrepreneur : Comment faire la distinction ?

Quelle est la différence entre SASU/SAS ou SARL ou EURL/SARL ?

La SASU (Société par Actions Simplifiée Unipersonnelle) et l'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) représentent respectivement les versions unipersonnelles de la SAS (Société par Actions Simplifiée) et de la SARL (Société à Responsabilité Limitée). Malgré leur point commun, à savoir la présence d'un unique associé, ces deux statuts juridiques diffèrent considérablement sur plusieurs aspects, notamment :

Que choisir entre SASU ou auto-entrepreneur ?

Choisir entre une SASU et le statut d'auto-entrepreneur repose sur trois axes principaux :

- Ambition et croissance : SASU pour les projets à grand potentiel, auto-entrepreneur pour les activités plus modestes.

- Protection personnelle : La SASU offre une meilleure protection du patrimoine personnel.

- Gestion simplifiée : Le statut d'auto-entrepreneur est idéal pour une gestion facile et des formalités réduites.

Optez pour la SASU si vous visez une croissance importante et souhaitez une séparation nette entre vos biens personnels et professionnels. Préférez l'auto-entrepreneur pour tester une idée avec moins de contraintes administratives et financières.

Evaluez en ligne l'entreprise que vous voulez acheterComment créer une SASU (société par action simplifiée unipersonnelle) ?

Pour créer une SASU, la démarche est relativement simple grâce à des formalités de création allégées, rendant ce statut particulièrement accessible pour l'entrepreneur individuel.

L'exigence fondamentale dans la mise en place d'une SASU est la nomination d'un président. Ce rôle est crucial puisqu'il assure la représentation légale de la société vis-à-vis des tiers. L'associé unique peut endosser ce rôle ou choisir de le confier à un tiers, qu'il s'agisse d'une personne physique ou morale, même s'il n'est pas associé à l'entreprise.

Après la désignation du dirigeant, l'associé unique jouit d'une importante latitude pour structurer le fonctionnement de la SASU et son organisation interne. Cela se concrétise principalement à travers la rédaction des statuts de l'entreprise, qui définissent les règles spécifiques de gouvernance et d'opération de la société, offrant ainsi une flexibilité notable dans la gestion quotidienne et stratégique de l'entreprise.

Pour lancer la création d'une SASU ? Les avantages

SASU : Le choix d'un capital minimum social libre

La création d'une SASU nécessite le dépôt d'un capital social, caractéristique commune à plusieurs formes juridiques d'entreprise. Pour une SASU, bien qu'il n'y ait pas de montant minimal imposé au-delà d'un euro symbolique, il est essentiel de fixer le capital en adéquation avec l'activité envisagée et les besoins financiers de l'entreprise.

Opter pour un capital initial plus conséquent peut être stratégique, favorisant la confiance auprès des investisseurs et partenaires en démontrant un engagement sérieux dans le projet. Le capital social peut se composer tant d'apports en numéraire que d'apports en nature, offrant une certaine flexibilité dans la constitution des fonds.

L'exigence légale stipule le dépôt de 50 % du capital annoncé sur un compte dédié à la société au moment de sa constitution. Cela offre la possibilité de verser le reste du capital sur une période maximale de cinq ans, permettant une gestion financière ajustée au développement et aux capacités de l'entreprise.

SASU : La responsabilité limitée de l'associé

Un atout majeur de la SASU est la sauvegarde du patrimoine personnel de l'associé unique, un principe partagé avec les sociétés à responsabilité limitée (SARL) et la SAS (la version multi-associés de la SASU). Dans ce cadre, l'engagement de l'associé envers les dettes de l'entreprise se limite à la hauteur de ses contributions au capital.

Ainsi, en situation de dette, les créanciers ne peuvent se retourner que contre le patrimoine de la société pour recouvrer leur dû. Le patrimoine personnel de l'associé unique reste distinct et hors de portée des créanciers, sauf dans des cas spécifiques de mauvaise gestion ou si l'associé a offert sa garantie personnelle pour des engagements financiers, comme l'obtention d'un prêt bancaire. Cette séparation assure une protection significative pour l'associé, sécurisant ses biens personnels face aux aléas de l'activité économique de l'entreprise.

SASU : Le régime social de l'associé-président

Le statut de la SASU se distingue avantageusement de celui de l'entreprise individuelle par la couverture sociale étendue qu'il offre à l'associé, notamment lorsqu'il occupe également le poste de président. En percevant une rémunération pour ses fonctions de président, ce dernier est affilié au régime des assimilés-salariés, bénéficiant ainsi d'une protection sociale similaire à celle des salariés classiques, exception faite de l'assurance-chômage.

Cette particularité fait de la SASU une structure juridique unique pour les entrepreneurs individuels, leur permettant d'accéder au régime général de la sécurité sociale et de jouir des mêmes avantages sociaux que les salariés :

Il est important de noter, cependant, que si l'associé unique choisit de ne pas se rémunérer en tant que président, ou s'il ne prend pas ce rôle, il sera alors rattaché au régime des travailleurs non-salariés (TNS) et non au régime général, modifiant ainsi sa couverture sociale.

SASU : Le fonctionnement de la fiscalité

Sur le plan fiscal, la SASU présente deux aspects importants à considérer : le régime d'imposition applicable à la société (Impôt sur le Revenu, IR, ou Impôt sur les Sociétés, IS) et les modalités de taxation des dividendes distribués.

Le régime d'imposition de la SASU

La SASU est initialement soumise au régime de l'Impôt sur les Sociétés (IS), où les bénéfices sont imposés selon les taux de 15% ou 25%, en fonction des seuils de bénéfices atteints. Néanmoins, il est possible pour l'associé unique d'opter pour l'Impôt sur le Revenu (IR), à condition que certains critères soient remplis par la société :

Lorsque cette option est exercée, l'imposition des bénéfices se déplace de la société vers l'associé, qui est alors personnellement redevable de l'impôt sur ces bénéfices. Il est important de souligner que cette option pour l'IR est limitée à une période de cinq ans et n'est pas renouvelable.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

L'imposition des dividendes distribués à la clôture des comptes annuels

Les dividendes distribués par une SASU sont, par défaut, soumis à l'application du prélèvement forfaitaire unique (PFU), ou "flat tax". Ce régime d'imposition prévoit un taux unique pour l'imposition des dividendes :

Néanmoins, l'associé unique a la possibilité de choisir le barème progressif de l'Impôt sur le Revenu (IR) à la place du PFU. Dans ce cas, les dividendes perçus sont intégrés à la déclaration de revenus de l'associé comme des revenus de capitaux mobiliers, et sont ainsi cumulés aux autres revenus du foyer fiscal pour l'année concernée.

SASU : Changer de statut juridique

La transformation d'une SASU en SAS rendue aisée grâce à la structure unipersonnelle de départ, s'opère automatiquement avec l'entrée de nouveaux actionnaires au capital. Ce processus permet à l'entreprise de passer de la forme unipersonnelle à la forme pluripersonnelle sans avoir à fermer et réouvrir une nouvelle entité.

Les étapes principales de cette transition incluent la mise à jour de la liste des associés, en spécifiant leurs informations personnelles, leurs contributions au capital ainsi que la nature de ces apports, souvent formalisée par un pacte d'associés. Il est également nécessaire d'augmenter le capital social pour accueillir les nouveaux investissements.

Cette évolution vers le statut de SAS permet à l'entreprise de continuer son activité sans interruption, en conservant son nom, son numéro SIRET et son identité juridique, facilitant ainsi l'adaptation à de nouveaux horizons de croissance.

Quels sont les principaux désavantages du statut de SASU ?

SASU : Une liberté rédactionnelle des statuts piégeuse

L'autonomie accordée à l'associé unique de la SASU dans l'établissement des règles de fonctionnement de l'entreprise est un avantage indéniable. Cependant, cette liberté s'accompagne d'une responsabilité notable en termes de rédaction des statuts. Lorsque l'associé choisit de rédiger lui-même ces documents, il doit faire preuve d'une grande rigueur, d'une précision exemplaire et anticiper les potentiels défis que l'entreprise pourrait rencontrer à l'avenir.

Négliger d'inclure des clauses essentielles, introduire des éléments susceptibles de litiges par manque de connaissances, ou rédiger des formulations ambiguës, pourrait non seulement compromettre les relations avec des tiers, mais aussi complexifier l'intégration d'un nouvel associé.

Face à ces exigences, solliciter l'expertise d'un professionnel du droit des affaires, tel qu'un expert-comptable ou un avocat, est vivement conseillé. Ce soutien professionnel assure une rédaction adéquate des statuts, depuis leur création jusqu'à leur publication, garantissant ainsi la solidité et la conformité juridique de l'entreprise.

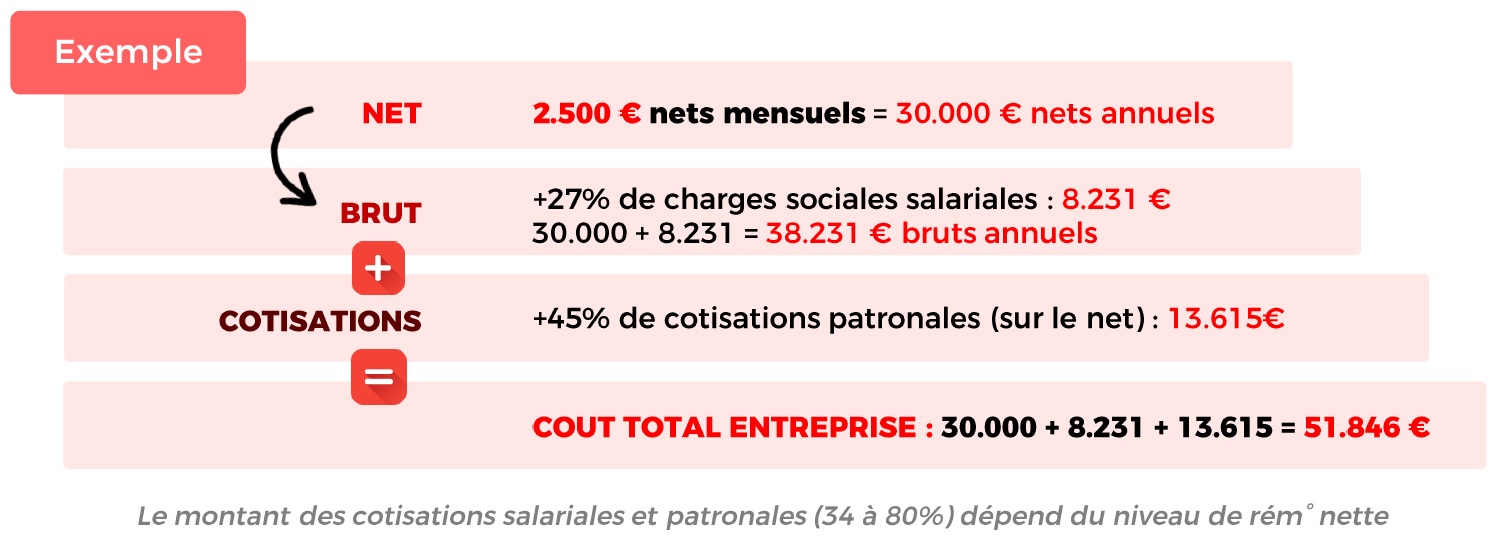

SASU : Le prix de la protection du président et les charges sociales

La couverture sociale du président d'une SASU est étroitement liée à sa décision de percevoir une rémunération. En optant pour un salaire, il s'inscrit dans le régime général comme assimilé-salarié, lui offrant une protection sociale comparable à celle des employés du secteur privé. Cependant, cette protection sociale s'accompagne de cotisations sociales significatives.

Dans une SASU, ces cotisations, calculées sur le salaire du président, varient de 40 à 80 % de ce salaire, en fonction de son montant :

Cette proportion est considérablement supérieure à celle appliquée aux dirigeants relevant du régime des travailleurs indépendants, pour lesquels le taux de cotisations sociales est généralement de l'ordre de 45 à 48% pour des structures comme l'EURL ou la SARL. Ainsi, le coût des cotisations sociales représente un élément à prendre en compte, pouvant constituer un obstacle financier notable à la rémunération du président de la SASU.

SASU : Les obligations comptables du statut juridique

La validation des comptes annuels est une étape cruciale pour toute entreprise, y compris pour les SASU, lors de la clôture de l'exercice social. La réglementation impose la nomination d'un commissaire aux comptes (CAC) sous certaines conditions définies par la loi.

Selon la loi PACTE du 22 mai 2019, une SASU est tenue de désigner un CAC si elle dépasse au moins deux des trois seuils suivants :

- Un effectif moyen de plus de 20 salariés,

- Un chiffre d'affaires hors taxes supérieures à 2 millions d'euros,

- Un total de bilan excédant 1 million d'euros,

- La nomination d'un CAC est obligatoire si la SASU détient le contrôle d'autres sociétés.

Il est important de noter que si la SASU ne franchit pas ces seuils, l'obligation de nommer un commissaire aux comptes ne s'applique pas, simplifiant ainsi les formalités administratives pour les entreprises de plus petite taille.

SASU : La procédure de cessation d'activité de cette structure juridique

La décision de fermeture d'une société par actions simplifiées peut intervenir :

La fermeture d'une Société par Actions Simplifiée Unipersonnelle (SASU) est un processus qui peut s'étendre sur jusqu'à trois ans et nécessite de suivre plusieurs étapes réglementaires pour radier officiellement l'entreprise du Registre du Commerce et des Sociétés (RCS).

Evaluez en ligne l'entreprise que vous voulez acheterÉtape 1 : Dissolution de la SASU

Cette phase initie la procédure de fermeture par l'associé unique, qui formalise sa décision d'arrêter l'activité de l'entreprise. Les actions à entreprendre comprennent :

- La rédaction d'un procès-verbal (PV) qui constate la dissolution,

- La publication d'un avis de dissolution dans un Journal d'Annonces Légales (JAL),

- Le dépôt du dossier de dissolution via le site du guichet unique.

Étape 2 : Liquidation de la société

Durant cette étape, un liquidateur, désigné par l'associé, est chargé de liquider les biens de la société. Cela implique la vente des actifs, le règlement du passif, et l'établissement des comptes de liquidation. Une fois cette mission accomplie, la clôture de la liquidation est officialisée par une nouvelle publication dans un JAL et le dépôt du dossier de radiation est réalisé sur le site du guichet unique.

Étape 3 : Radiation de la SASU

La radiation est l'ultime phase du processus, officialisant la fin de l'existence juridique de la SASU. Le tribunal de commerce s'occupe de la radiation au RCS. Un extrait Kbis mis à jour est alors délivré pour confirmer la clôture de l'entreprise.

Malgré quelques inconvénients, le statut de SASU demeure le choix préféré des entrepreneurs, avec près de deux tiers des créations d'entreprises optant pour une Société par Actions Simplifiée, dont une grande part sous forme unipersonnelle, selon l'INSEE.

Cette préférence s'explique par l'accessibilité du statut, la souplesse qu'il offre pour l'évolution de l'entreprise et son applicabilité à divers secteurs, ouvrant ainsi de vastes horizons aux porteurs de projets. Contrairement à d'autres formes juridiques telles que la SCI qui ciblent des domaines spécifiques comme l'immobilier, la SASU permet aux entrepreneurs de poursuivre une grande variété de projets, marquant sa supériorité en termes de flexibilité et d'opportunités.

Expert en évaluation en ligne pour vos projets, nous sommes à votre disposition pour vous soutenir. Essayez notre outil dès maintenant !

Pourquoi ouvrir une SASU (forme juridique) ?

Une SASU fonctionne avec un actionnaire unique qui détient et gère l'entreprise. Cet actionnaire décide de l'organisation et du fonctionnement de la SASU selon les statuts qu'il établit. Il nomme un président, qui peut être lui-même, chargé de la direction de la société et de sa représentation légale. La SASU est soumise à l'impôt sur les sociétés par défaut, avec la possibilité d'opter pour l'impôt sur le revenu sous conditions. La responsabilité de l'actionnaire est limitée à ses apports, protégeant son patrimoine personnel.

La création d'une SASU permet de protéger le patrimoine personnel de l'actionnaire, offre une grande flexibilité de gestion, permet une optimisation fiscale, simplifie la transmission de l'entreprise et renforce sa crédibilité auprès des partenaires et financiers.

Oui, une SASU (Société par Actions Simplifiée Unipersonnelle) est considérée comme une personne morale. Cela signifie qu'elle a une existence juridique distincte de celle de son unique actionnaire, lui permettant d'avoir des droits et des obligations, de posséder des biens, de contracter des emprunts, et d'être sujette à imposition.