Définition du taux de profitabilité

Le taux de profitabilité est l’un des indicateurs financiers indispensables à la vie d’une entreprise. Mais aussi lors de sa revente.

Evaluez en ligne l'entreprise que vous voulez vendreVoyons la définition du taux de profitabilité, ce en quoi il consiste et comment il se différencie des autres ratios financiers.

Comprendre le taux de profitabilité

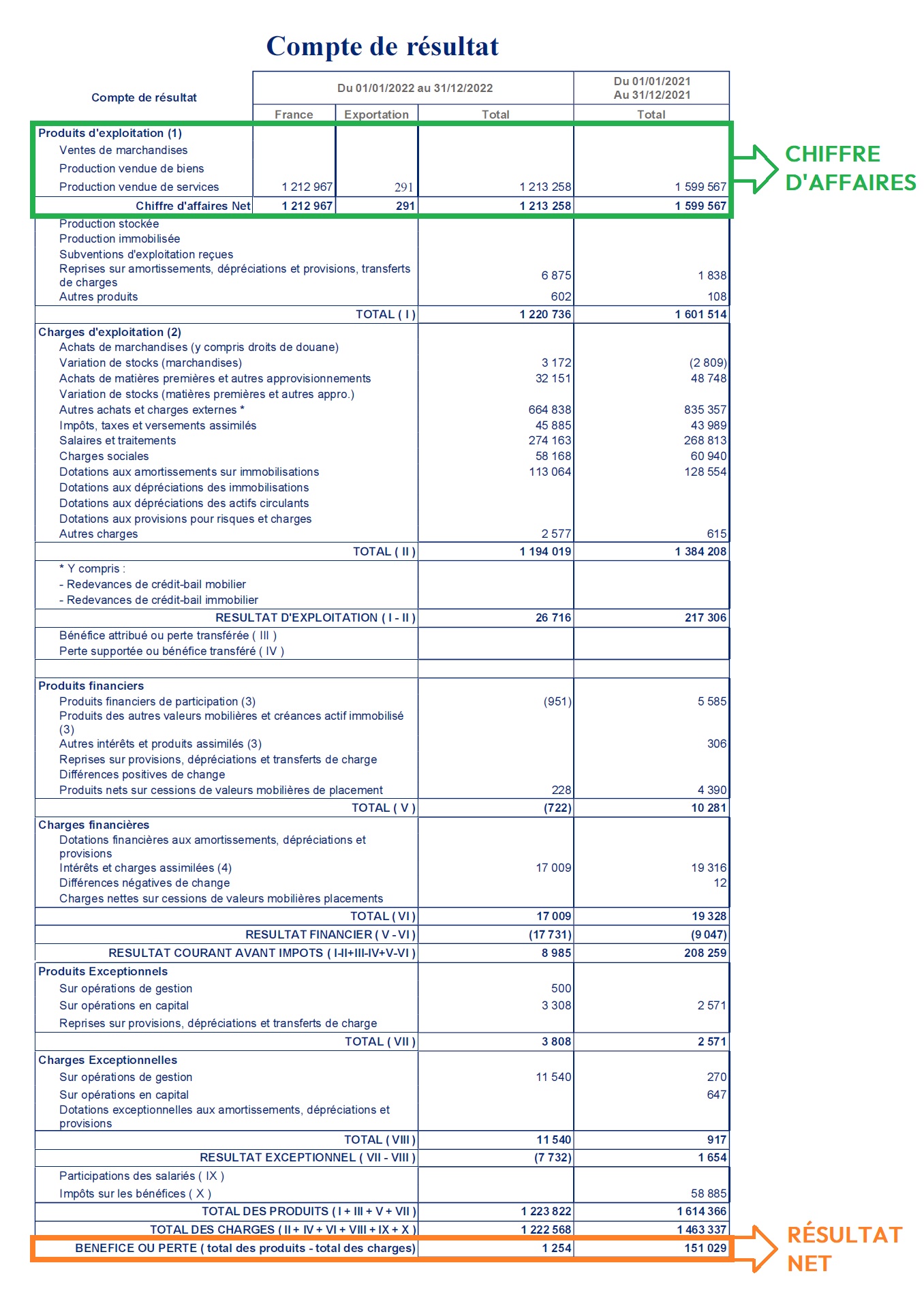

Le taux de profitabilité est un ratio qu’une entreprise établit à partir de son chiffre d’affaires hors taxes et de son résultat net comptable (données comptables que l’on retrouve dans le compte de résultat).

Cet indicateur financier permet de mesurer la profitabilité d’une entreprise, c’est-à-dire sa capacité à générer un revenu à partir de son activité (activité principale, investissement, projet…).

Ainsi, le taux de profitabilité sert à mesurer l’efficacité des outils économiques utilisés par une entreprise au cours de son exploitation courante.

Attention, le ratio de profitabilité ne doit pas être analysé seul.

Il doit être comparé avec les taux des années précédentes et ceux des concurrents du secteur d’activité commun au vôtre.

Il est également pertinent de compléter votre analyse avec le calcul d’autres indicateurs financiers tels que les ratios de rentabilité économique comme la marge bénéficiaire ou le retour sur investissement (ROI).

Différence entre taux de profitabilité et autres indicateurs financiers

Le taux de profitabilité mesure la capacité de l’entreprise à générer des bénéfices (un résultat net positif) au cours d’une période donnée (appelée exercice comptable).

Cependant, il ne tient pas compte des moyens mis en œuvre pour y parvenir (comme les charges, investissements…), en les comparant au résultat obtenu.

Pour cela, il faut compléter votre analyse avec d’autres indicateurs financiers, notamment les ratios de rentabilité.

Différence entre taux de profitabilité et marge bénéficiaire

La marge bénéficiaire nette est un ratio financier qui permet de connaître le pourcentage du chiffre d’affaires conservé par votre entreprise une fois qu’elle a couvert l’ensemble de ses coûts.

Son calcul tient compte des coûts, mais aussi des intérêts et des impôts.

La marge bénéficiaire nette est un indicateur précis de santé financière de l’entreprise, puisqu’elle permet de savoir combien elle gagne réellement d’argent à chaque produit ou service vendu.

Comment calculer la marge bénéficiaire nette ? :

Différence entre taux de profitabilité et excédent brut d’exploitation (EBE)

L’excédent brut d’exploitation (EBE) permet de montrer le niveau de richesses créé sur un cycle d’exploitation.

Présent dans le tableau des soldes intermédiaires de gestion (SIG), l’EBE représente le « cash-flow » (flux de trésorerie) produit lors de l’exploitation de votre entreprise.

Son calcul ne s’appuie donc que sur le chiffre d’affaires et les dépenses liées à l’exploitation-même, faisant de l’EBE un indicateur fiable de la rentabilité de votre modèle économique.

Comment calculer l’EBE ? :

Différence entre taux de profitabilité et retour sur investissement (ROI)

Le retour sur investissement ROI (Return on Investment) est un ratio financier qui permet de mesurer le rendement d’un investissement réalisé par une entreprise.

De manière générale, son calcul se base sur les sommes investies et sur l’argent qui a été gagné ou perdu.

C’est donc un indicateur précis pour analyser et comparer les performances des investissements.

Comment calculer le retour sur investissement (ROI) ? :

À noter : Pour comprendre les différences et/ou complémentarités de ces différents indicateurs financiers, n’hésitez pas à vous rapprocher de l’expert-comptable de votre entreprise.

Quels sont les avantages du taux de profitabilité ?

Révélateur des performances de l’entreprise, le taux de profitabilité comporte plusieurs avantages utiles à sa gestion et à l’image qu’elle renvoie auprès des investisseurs.

Faisons le point afin de voir pourquoi les entreprises ont tout intérêt à s’intéresser au calcul de leur taux de profitabilité.

L’utilité du taux de profitabilité pour les gestionnaires d'entreprise

Outre le fait d’évaluer la capacité d’une entreprise à générer un résultat par son activité, le taux de profitabilité est aussi un outil d’aide à la gestion et à la prise de décisions.

Pour les gestionnaires, c’est un indicateur financier clef dans l’analyse et la vie de leur entreprise.

Dans chacun de ces cas, le taux de profitabilité permet de calculer le résultat généré (ou estimé) et de réaliser des comparaisons, afin de choisir la stratégie la plus performante, afin d’optimiser les bénéfices.

L’importance du taux de profitabilité pour les investisseurs

Le taux de profitabilité est également un indicateur de performance prisé des investisseurs et des actionnaires.

En effet, il est considéré comme un critère clef pour évaluer la rentabilité potentielle de l’entreprise, car il est le signe :

- D’une gestion efficace des moyens de production (ressources humaines et matérielles) et d’optimisation de la chaîne d’approvisionnement

- D’une stratégie marketing en lien avec les enjeux actuels du marché

- D’une stratégie d’optimisation de la productivité (performance opérationnelle)

- D’une stratégie de réduction des coûts (enjeux financiers)

De plus, lorsqu’une entreprise possède un taux de profitabilité élevé ou en croissance sur le long terme, cela est synonyme de sécurité financière, ce qui la rend plus attractive.

Pour s’assurer de la rentabilité de leur investissement, les actionnaires et investisseurs potentiels peuvent s’appuyer sur l’indice de profitabilité.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

Taux de profitabilité : comparaison sectorielle

Comme nous l’avons mentionné plus haut, le taux de profitabilité ne doit pas être analysé seul.

Il est particulièrement intéressant de le recouper avec les taux de profitabilité propres à votre secteur d’activité, comme :

- Le taux de profitabilité de vos concurrents :

Pour comparer votre résultat d’exploitation avec celui de votre concurrence, pour ensuite déterminer vos forces et faiblesses par rapport aux entreprises de votre secteur.

- Le taux de profitabilité des normes sectorielles :

Pour voir comment votre entreprise se comporte par rapport aux normes de votre secteur d’activité et à son taux de profitabilité moyen, afin d’en tirer les conclusions nécessaires.

Comment calculer le taux de profitabilité ?

L’INSEE définit la profitabilité comme le rapport entre le profit et la production, afin de mesurer l’efficacité de son mode de financement.

Pour cela, l’entreprise s’appuie sur la formule du taux de profitabilité et l’interprétation qui en est faite.

La formule du taux de profitabilité : explication

Le taux de profitabilité est un ratio entre le résultat et le chiffre d’affaires de la période pour laquelle il est calculé.

La formule de calcul d’un taux de profitabilité est la suivante :

Pour rappel, le résultat net s’obtient en faisant la somme du résultat d'exploitation, du résultat financier et du résultat exceptionnel, auquel on retranche l’impôt sur les sociétés.

Résultat net = (résultat d'exploitation + résultat financier + résultat exceptionnel) - impôt sur les sociétés

Et le chiffre d’affaires correspond à la somme des ventes de marchandises, produits ou services réalisées pendant un exercice comptable.

Chiffre d’affaires = prix de vente x quantités vendues.

Attention, le taux de profitabilité incluant des données du compte de résultat, il faut tenir compte des différents facteurs pouvant influencer son taux lors de votre analyse, comme :

- Les coûts de production : les dépenses liées à la réalisation d’un produit et/ou service, supportées par l’entreprise.

- La politique des prix (pricing) : l’ensemble des décisions prises afin de définir les niveaux de prix des produits et/ou services.

- La gestion des ressources : affectation et utilisation des budgets, du temps et des équipes afin d’augmenter la valeur ajoutée de l’entreprise.

Il est donc important de compléter votre calcul et interprétation du taux de profitabilité avec, en parallèle le calcul et l’analyse d’autres ratios financiers et la lecture des différents éléments comptables de votre entreprise.

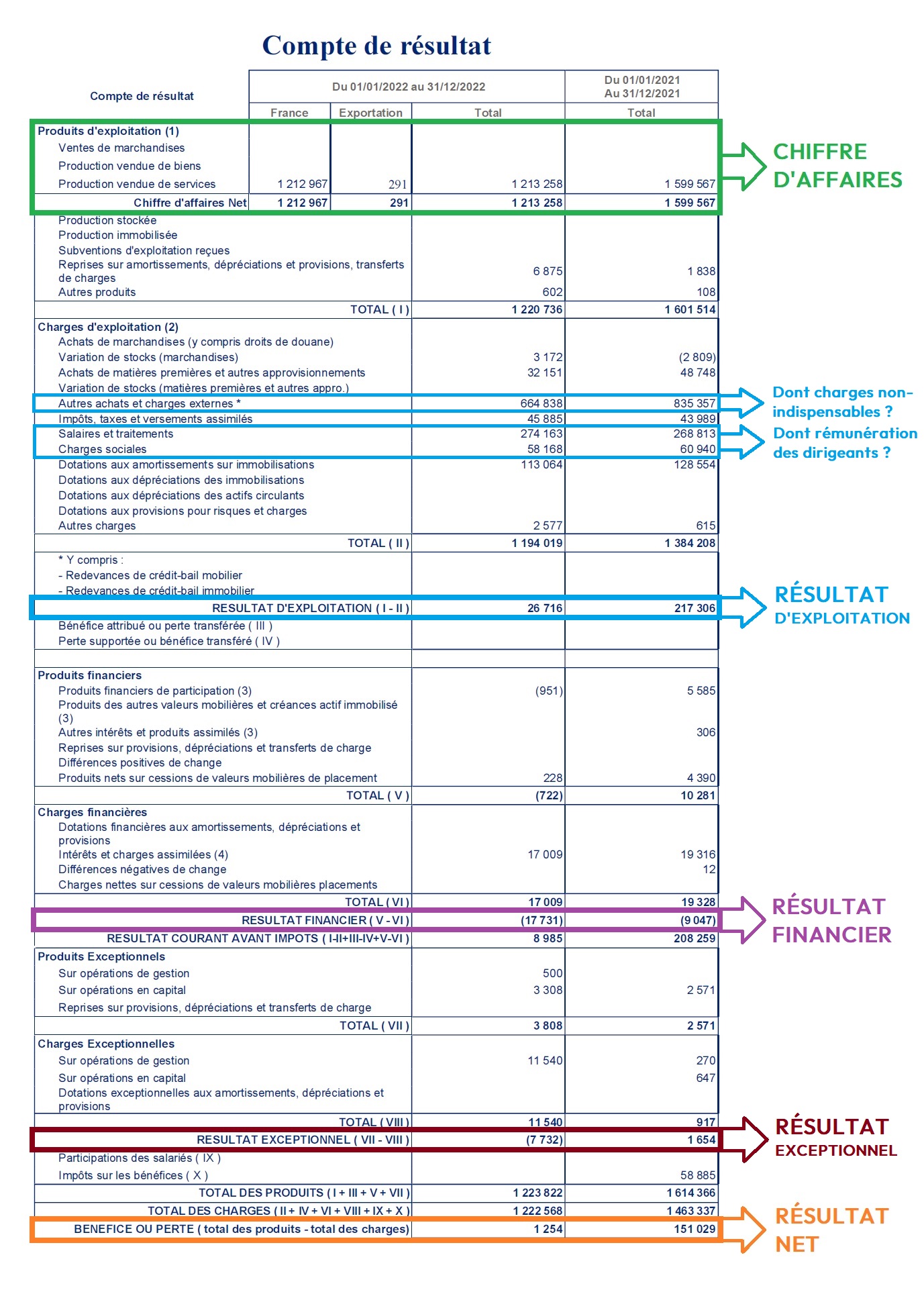

De plus, il est judicieux de calculer le taux de profitabilité lié à l’exploitation même, hors stratégies financières et exceptionnelles de l’entreprise.

Il convient alors d’établir le ratio entre le seul résultat d’exploitation (et non le résultat net, qui découle aussi du résultat financier et du résultat exceptionnel) et le chiffre d’affaires.

Il est possible d’aller plus loin dans la finesse de l’analyse en retraitant le résultat d’exploitation (qui correspond peu ou prou à l’EBE), notamment dans le cadre d’une transmission de l’affaire.

Dans ce cas, il convient de retraiter la / les rémunérations du / des dirigeants, ainsi que les charges externes non-indispensables à la bonne marche de l’entreprise (compléments de rémunération, charges ponctuelles, etc.).

On peut aller établir la formule de calcul suivante :

Taux de profitabilité = résultat d’exploitation (ou EBE) retraité / chiffre d'affaires

Exemple de calcul du taux de profitabilité

Exemple de calcul du taux de profitabilité

Pour un exemple concret de calcul du taux de profitabilité, prenons une entreprise fictive X, ayant réalisé un chiffre d’affaires de 350.000 € et dégagé un résultat net de 25.000 € .

Le calcul de son taux de profitabilité se présente donc ainsi :

(25 000 / 350 000) = 0,7

Que l’on multiplie par 100 pour obtenir le taux en pourcentage, soit, pour notre entreprise fictive X, un taux de profitabilité de 7 %.

Si ce ratio de profitabilité de 7 % montre que l’entreprise dégage un faible bénéfice de son chiffre d’affaires, il ne témoigne pourtant pas du niveau de rentabilité de son cycle d’exploitation.

Pour une analyse de profitabilité précise , notre entreprise fictive X doit comparer son taux à celui de son secteur d’activité.

S’il est égal ou supérieur à la moyenne, elle peut en conclure que c’est un bon taux de profitabilité.

Si l’on souhaite aller plus loin et se focaliser sur le taux de profitabilité de l’exploitation seule, et que l’on sait que :

- Le dirigeant a une rémunération (+ charges) de 40.000 €

- 5.000 € de compléments de rémunération (véhicule, etc.)

- Le résultat d’exploitation est de 37.000 €

Alors le calcul du résultat d’exploitation (ou EBE) retraité est le suivant : 37.000 + 40.000 + 5.000 = 82.000 €

Le taux de profitabilité de l’exploitation seule est donc de 82.000 / 350.000 x 100 = 23%

Le taux de profitabilité permet d’évaluer l’efficacité de l’outil économique d’une entreprise. C’est une métrique suivie, autant par les gestionnaires que par les investisseurs, afin de vérifier la solidité financière de l’entreprise sur plusieurs exercices comptables.

Il exprime également le niveau d’attractivité pour un repreneur potentiel.

Evaluez en ligne l'entreprise que vous voulez vendreToutefois, le taux de profitabilité exclut de son calcul certaines données clef du bilan comptable.

Notamment celles pouvant donner des indications précieuses sur sa structure de financement, comme le besoin en fonds de roulement (BFR) ou la capacité d’autofinancement (CAF).

Le taux de profitabilité en trois questions :

Le taux de profitabilité calcule en pourcentage le bénéfice généré sur une période donnée, mais il n’inclut pas les facteurs pouvant influencer son résultat, comme les charges, les dettes, les coûts de production, etc. Afin de compléter son analyse, il faut se tourner vers d’autres ratios financiers comme l’excédent brut d’exploitation (EBE), le retour sur investissement (ROI) ou la marge bénéficiaire, qui eux sont des ratios de rentabilité.

Le taux de profitabilité est un indicateur de performance. Les entreprises ont donc tout intérêt à calculer ce ratio afin d’évaluer la gestion de leur entreprise, pour savoir si les choix effectués ont porté leurs fruits. C’est également une donnée permettant de savoir où elles se situent sur le marché, par rapport à leur secteur d’activité, mais aussi la concurrence. Enfin, c’est un atout auprès des banques, des investisseurs ou actionnaires puisqu’un taux de profitabilité élevé sur plusieurs exercices est signe de sécurité financière.

Le taux de profitabilité permet d’évaluer le niveau de capacité d’une entreprise à gagner de l’argent grâce à son activité, un projet ou un investissement. Il mesure le pourcentage de bénéfices réalisé à partir des ressources financières utilisées. C’est un indicateur de performance qui, lorsqu’il est élevé ou croissant sur le long terme, assure une certaine sécurité financière et reflète l’attractivité d’une entreprise pour des repreneurs potentiels.