Qu'est-ce qu'un Owner Buy-Out (OBO) ?

Définition et principe de l'OBO

L'Owner Buy-Out, communément désigné sous le sigle d’OBO, est une opération financière qui sort un peu de l’ordinaire car elle permet, comme on vient de l’évoquer, à un dirigeant d'entreprise de céder une partie du capital de sa société tout en conservant le contrôle opérationnel de l’activité commerciale et une participation (minoritaire) à ce même capital.

Concrètement, le mécanisme repose sur la création d'une holding (société de détention) par le dirigeant vendeur/acquéreur. Cette structure intermédiaire va alors acquérir l'entreprise existante, avec l'appui d'investisseurs externes et de financements bancaires.

Le montage le plus classique consiste pour le dirigeant à apporter une partie de ses titres à la holding et à céder le reste contre des liquidités, ce qui lui permet de monétiser immédiatement une partie de son patrimoine professionnel. La holding contracte ensuite une dette pour financer l'acquisition de l'entreprise cible, dette qui sera remboursée grâce aux dividendes versés par l'entreprise d'exploitation.

Contrairement au Management Buy-Out (MBO) où ce sont les cadres dirigeants qui rachètent l'entreprise à leur patron, ou au Leveraged Buy-Out (LBO) classique qui n’implique que des repreneurs totalement externes, l'OBO a ceci d’unique que le vendeur est également acheteur. Cette spécificité en fait un outil particulièrement adapté aux entrepreneurs qui souhaitent valoriser leur patrimoine sans pour autant quitter totalement leur activité.

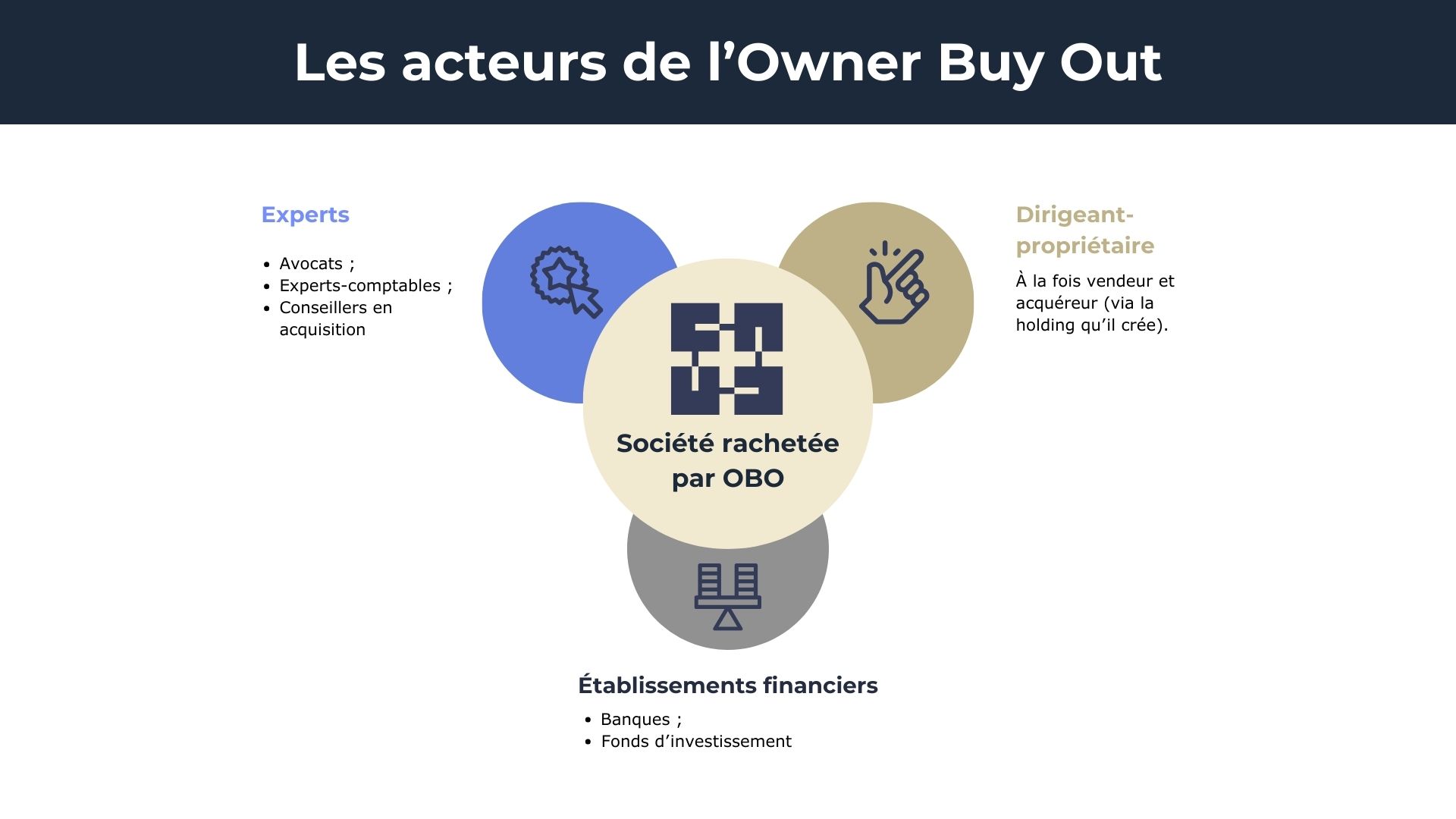

Evaluez en ligne l'entreprise que vous voulez acheterLes parties prenantes à une opération d'OBO

Au centre du dispositif se trouve naturellement le dirigeant-propriétaire qui endosse simultanément le rôle de cédant (pour la partie du capital qu'il monétise) et d'acquéreur (via la holding qu'il contrôle).

Les établissements financiers jouent un rôle tout aussi déterminant dans la structuration de l'opération. Les banques apportent généralement une part importante du financement sous forme de dette senior, tandis que des fonds d'investissement peuvent intervenir pour compléter le tour de table, notamment via des instruments de dette mezzanine ou de capital-développement. Ces investisseurs, au-delà de leur apport financier, peuvent également enrichir la gouvernance de l'entreprise par leur expertise du secteur d’activité de la société ou leurs réseaux professionnels.

Troisième pilier d’un OBO : les experts techniques et juridiques. Ceci comprend d’abord les experts-comptables, qui sont là pour évaluer précisément la valeur de l'entreprise et s’occuper de mettre en œuvre le montage financier en lui-même. Il est en outre indispensable de faire appel à des avocats spécialisés en droit des affaires et en fiscalité pour sécuriser juridiquement l'opération et en optimiser les aspects fiscaux. Enfin, des conseillers en fusion-acquisition accompagnent fréquemment le processus, grâce à leurs compétences en négociation auprès des investisseurs et en coordination des différentes parties prenantes.

Pourquoi et quand choisir l’Owner Buy-Out ?

Optimisation patrimoniale et sécurisation des actifs du dirigeant

L'un des principaux avantages de l'OBO réside dans sa capacité à diversifier un patrimoine professionnel jusqu’alors peu liquide et concentré sur un seul actif (le fonds de commerce). En effet, la vente partielle permet au dirigeant d'encaisser immédiatement la majeure partie de la valeur de son entreprise, somme qu'il peut alors réinvestir dans d'autres classes d'actifs pour diversifier son patrimoine.

Ceci a pour effet de largement réduire l'exposition au risque entrepreneurial. Avant l'opération, la fortune du dirigeant est concentrée dans son entreprise, ce qui veut dire qu’en cas de coup dur lié à un aléa économique du secteur d’activité, tout le patrimoine professionnel en pâtit. À l’inverse, après l'OBO, une grande partie de cette valeur (celle qui a été réinvestie) est à l’abri des risques sectoriels tandis que ces derniers sont de surcroît partagés avec les nouveaux investisseurs.

Par ailleurs, sur le plan fiscal, la structuration via une holding permet d'optimiser la fiscalité applicable à :

- l'imposition des plus-values ;

- la transmission future du patrimoine.

Toutefois, ces deux avantages fiscaux dépendent beaucoup de la situation personnelle du dirigeant et du montage précis retenu.

Accès à des financements attractifs

On l’a dit, l’OBO est une forme de LBO et donc le mécanisme de levier financier, caractéristique des opérations de LBO, s'applique également aux OBO : la capacité bénéficiaire de l'entreprise est utilisée pour rembourser la dette contractée par la holding, permettant ainsi au dirigeant d'acquérir ou de conserver une participation supérieure à ce que ses seuls fonds propres lui permettraient.

Les conditions de financement sont généralement plus favorables dans le cadre d'un OBO que pour d'autres opérations de transmission, et ce pour plusieurs raisons. D'abord, la présence du dirigeant historique rassure les investisseurs quant à la stabilité à terme de l'entreprise. Ensuite, comme on l'a abordé plus haut, la création d’une holding optimise le remboursement de la dette grâce à l'intégration fiscale.

L'intervention de fonds d'investissement dans un OBO tend par ailleurs à apporter des ressources financières supplémentaires pour :

- accélérer le développement de l'entreprise ;

- financer des acquisitions ;

- moderniser l'outil de production.

Cette seconde levée de fonds ouvre généralement la voie à une seconde phase de croissance de l’entreprise.

Pérennisation et continuité de l'entreprise

L'OBO constitue une solution élégante au défi de la transmission d'entreprise car elle permet au fondateur de conserver un rôle significatif tout en mettant déjà un pied en dehors de son activité. De ce fait, l'OBO évite une rupture brutale qui pourrait être préjudiciable à une bonne dynamique d’entreprise.

Au contraire, il s’agit ici d’une transition progressive. Le dirigeant historique peut ainsi préparer sa succession en intégrant progressivement de nouveaux talents au comité de direction, voire en associant au capital des personnes clés via des mécanismes d'intéressement.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

Comment financer un OBO ? (étape par étape)

Bien se préparer : gestion des risques et anticipation des difficultés

L’OBO a de nombreux avantages mais n’est pas dénué de risque.

Le principal écueil réside dans un endettement excessif qui pourrait fragiliser votre entreprise en cas de retournement conjoncturel ou de sous-performance par rapport aux objectifs. Une analyse de sensibilité rigoureuse de votre business plan vous permettra d'évaluer la robustesse du montage face à différents scénarios.

Des risques peuvent également émerger si votre opération n'a pas bien été expertisée. L'administration fiscale est particulièrement attentive aux opérations pouvant s'apparenter à des abus de droit, notamment lorsqu’elle suspecte un dirigeant de n’être motivé que par les avantages fiscaux.

Même chose pour les conflits d’intérêts : vous vous trouverez dans la position ambivalente de vendeur et d'acheteur, ce qui peut susciter des interrogations sur la détermination du prix ou les garanties accordées. Une transparence totale et l'intervention d'experts indépendants pour les évaluations vous permettront généralement de dissiper les doutes exprimés par les autorités.

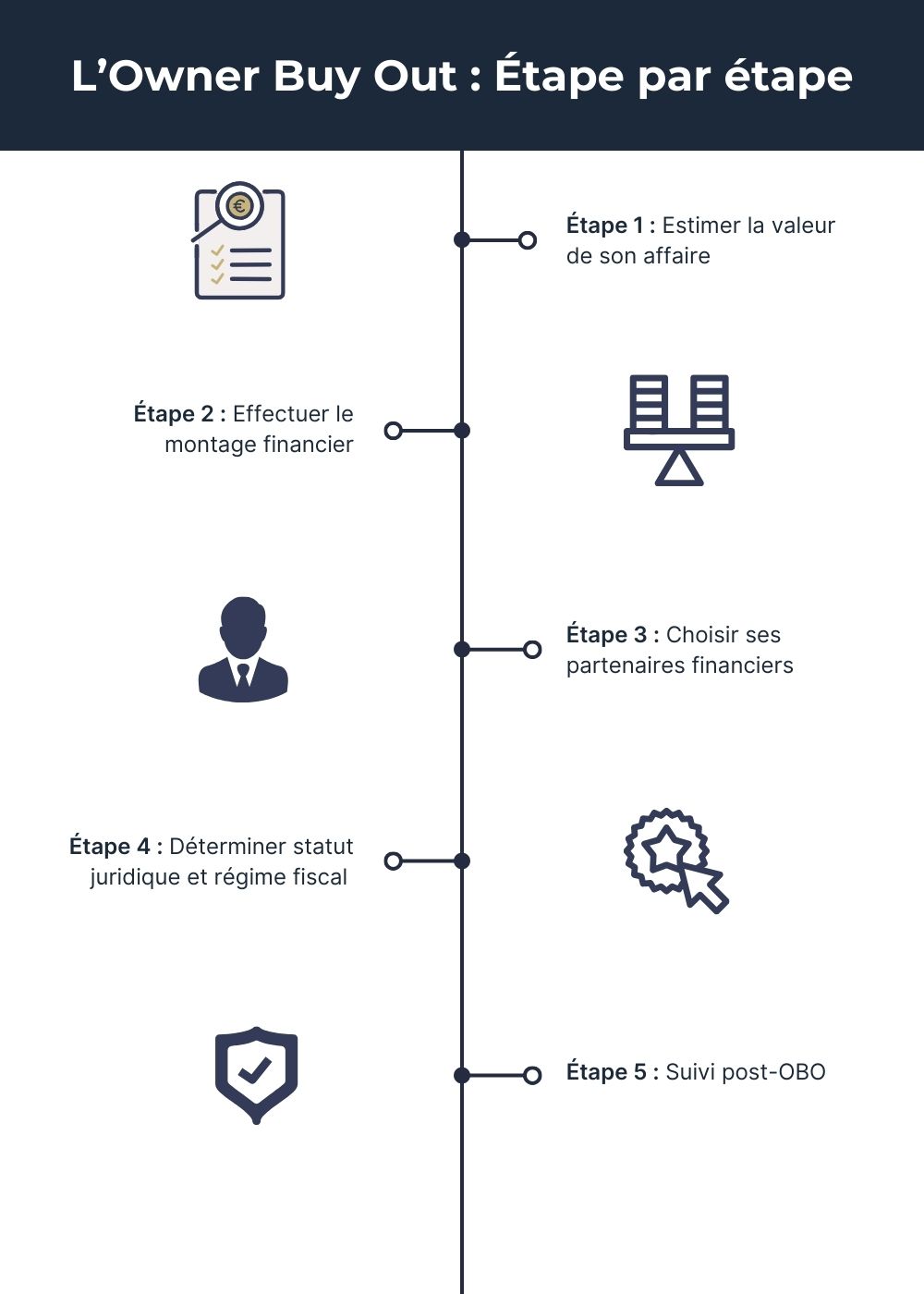

1. Valorisation de l'entreprise

La mise en œuvre d'un OBO suit un processus structuré dont la maîtrise conditionne largement le succès de l'opération.

Pour qu’un OBO se déroule de la meilleure manière possible, il faut en premier lieu débuter par une évaluation précise de l'entreprise.

Cette valorisation doit tenir compte non seulement des performances passées mais également des perspectives futures, car c'est sur ces dernières que repose la capacité de remboursement de la dette contractée. Plusieurs méthodes d'évaluation sont généralement croisées : approche par les multiples sectoriels, actualisation des flux futurs (DCF) et évaluation patrimoniale.

Réalisez cette étape en quelques clics sur Estimermoncommerce.fr

2. Montage financier

Cette deuxième étape implique de déterminer la répartition optimale entre apport en capital, cession partielle et financement par dette. Le niveau d'endettement doit être calibré avec soin en fonction de la capacité de l'entreprise à générer des flux suffisants pour assurer le service de la dette tout en maintenant les investissements nécessaires à son développement. C’est ici qu’un business plan détaillé et réaliste vous sera d’une grande aide.

3. Sélection des partenaires financiers

Vous devrez effectuer le choix des investisseurs non seulement en fonction des conditions financières qu’ils vous proposent, mais également selon leur vision stratégique pour votre entreprise. La compatibilité entre votre projet en tant que dirigeant et les attentes des investisseurs sera déterminante pour la réussite à long terme de l'opération d’OBO.

Evaluez en ligne l'entreprise que vous voulez acheter4. Forme juridique et régime fiscal

Concernant le statut juridique, vous devrez prêter attention aux points suivants :

- pactes d'actionnaires ;

- garanties actif-passif ;

- modalités de gouvernance.

Quant à la fiscalité de l'entreprise, plusieurs dispositifs peuvent être mobilisés pour optimiser votre opération, comme le régime mère-fille ou l'intégration fiscale entre la holding que vous aurez créée et votre filiale.

5. Pilotage post-OBO

Suite à un OBO, le nouvel équilibre actionnarial et la dette contractée par votre holding imposeront généralement une discipline financière plus stricte à cette dernière. La mise en place d'un reporting adapté et de comités de suivi réguliers vous permettra d'associer efficacement les nouveaux actionnaires tout en préservant l'agilité opérationnelle nécessaire à la poursuite de votre activité.

En résumé, l'Owner-Buy-Out représente un juste milieu pour les dirigeants qui souhaitent valoriser leur patrimoine professionnel tout en conservant un lien avec le fruit de leurs efforts professionnels. Opter pour l’OBO c’est non seulement mettre à l’abri une grande partie du capital mais c’est aussi accompagner l’entreprise dans sa transition vers une nouvelle phase de développement.

Afin de préparer votre OBO dans les meilleures conditions, Estimermoncommerce vous accompagne dans l'évaluation précise de votre affaire : découvrez-nous !

À RETENIR : QU’EST-CE QUE L’OBO IMMOBILIER ?

L'OBO (Owner Buy-Out) est une variante du LBO (Leveraged Buy-Out) conçue pour les dirigeants-propriétaires. Alors que le LBO désigne toute acquisition d'entreprise avec effet de levier par des investisseurs externes, l'OBO se distingue par le fait que le propriétaire actuel qui vend est aussi l’un des acheteurs (via une holding).

Cette opération offre trois avantages majeurs : une diversification patrimoniale immédiate (transformation d'actifs professionnels en patrimoine personnel), l'accès à des financements attractifs pour développer votre activité, et la préparation progressive de la succession du dirigeant. L'OBO représente donc une solution équilibrée entre valorisation immédiate et engagement à moyen terme.

Commencez par une évaluation précise de votre entreprise (DCF, multiples), puis structurez le montage financier (répartition optimale entre capital et dette). Ensuite, sélectionnez vos partenaires financiers en fonction de leur vision stratégique et de leur horizon d'investissement. Procédez à la formalisation juridique et fiscale avec l'aide d'experts (avocat, expert-comptable). Enfin, mettez en place un pilotage adapté post-opération pour garantir le remboursement de la dette tout en préservant le développement de votre entreprise.