Obligations comptables et gestion d’entreprise : ce qu’il faut savoir

Les obligations comptables sont un impératif auquel doivent se conformer les chefs d’entreprises, afin d’être en accord avec la législation.

Elles constituent un ensemble de règles relatives à la tenue de la comptabilité de l’entreprise et diffèrent en fonction de son régime fiscal et de son statut social.

Obligations comptables des entreprises : en quoi ça consiste ?

Toute entreprise doit tenir une comptabilité, dans le respect de règles inhérentes à son statut.

Connues sous le nom d’obligations comptables, ces règles émanent directement du Code du commerce (articles L110-1 à L960-4).

Elles sont liées à la tenue de la comptabilité de l’entreprise, qui est une obligation légale.

De fait, certaines entreprises doivent répondre à certaines obligations comptables, quand d’autres en sont dispensées.

Quoi qu’il en soit, tenir une comptabilité reste un élément fondamental de bonne gestion.

En effet, par l’intermédiaire de différents indicateurs, tels que le besoin en fonds de roulement (BFR) ou encore l’excédent brut d’exploitation (EBE), elle témoigne de la bonne ou mauvaise santé financière de l’entreprise.

C’est également une pratique incontournable, qui permet de projeter l’entreprise dans le futur et d’anticiper d’éventuelles dépenses ou difficultés financières.

Evaluez en ligne l'entreprise que vous voulez vendreAfin de répondre aux exigences de la loi, la comptabilité doit donc, en premier lieu, être :

- Régulière, en accord avec les mesures de traitement comptable qui s’appliquent à son statut

- Sincère, en fournissant des informations adaptées, claires et complètes

- Représentative de la réalité comptable de l’entreprise

Règles de tenue d’une comptabilité d’entreprise

Afin de répondre aux exigences légales des obligations comptables, l’entreprise doit tenir sa comptabilité de sorte que celle-ci liste les flux de trésorerie découlant de l’activité.

Pour cela, elle doit procéder à :

- L’enregistrement chronologique des pièces comptables (factures…) et mouvements financiers (charges, ventes, achats…)

- L’édition de factures clients

- La réalisation d’un inventaire (à minima annuel), pour contrôler les éléments composant l’actif et le passif de l’entreprise

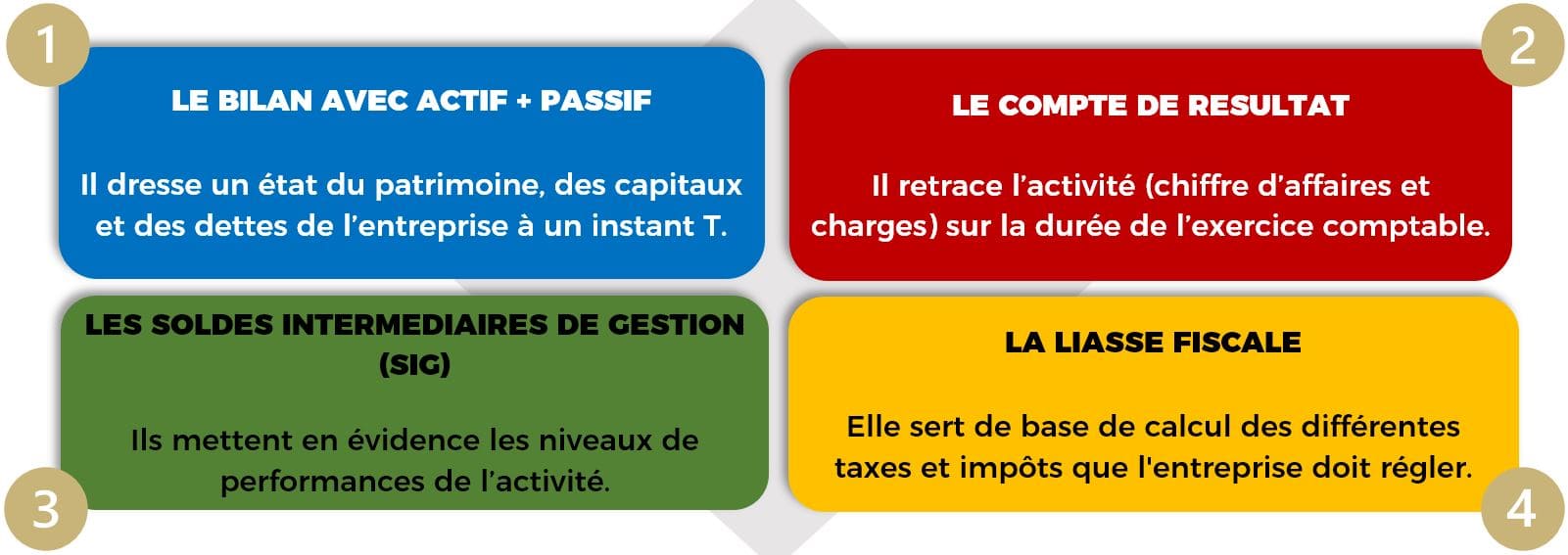

- L’établissement des comptes annuels, à la fin de l’exercice comptable. Ces derniers doivent inclure :

a. Le bilan comptable

b. Le compte de résultat.

c. Le tableau des soldes intermédiaires de gestion,

d. La liasse fiscale - L’archivage des documents comptables et autres justificatifs pendant 10 ans minimum

Il est important de noter qu’en tenant une comptabilité inexacte ou fictive, le chef d’entreprise encourt une amende de 500 000 € et une peine de prison de 5 ans.

Les sociétés par actions (SA, SAS et SCA) doivent obligatoirement faire contrôler leurs comptes annuels par un commissaire aux comptes (CAC). Ce dernier vérifie le travail d’enregistrement réalisé, au moyen d’un audit légal.

C’est pourquoi, afin d’éviter toute erreur, et même si une entreprise peut tenir sa comptabilité elle-même, celle-ci externalise généralement sa comptabilité.

Pour cela, elle doit nécessairement faire appel à un expert-comptable, inscrit à l’Ordre des Experts-Comptables - OEC (seuls habilités à effectuer des travaux de tenue et de vérification de comptes pour autrui).

Les 4 principales obligations comptables d’une entreprise

Dès sa création, toute entreprise est dans l’obligation de tenir une comptabilité. On recense 4 obligations comptables principales, auxquelles elle doit se conformer.

Parmi ces obligations, certaines s’adaptent en fonction du régime fiscal et du statut juridique de l’entreprise.

Obligations comptables : la tenue des livres comptables

Parmi les livres comptables obligatoires, on retrouve :

Toutes les entreprises ont pour obligation de se conformer à la tenue de livres comptables. À l’exception de celles enregistrées sous le statut de micro-entreprise et entreprise individuelle.

Les originaux doivent être conservés au minimum 10 ans, de manière manuscrite ou électronique.

1) Le livre-journal recense tous les mouvements financiers affectant le patrimoine de l’entreprise.

Ces opérations doivent être enregistrées quotidiennement et par ordre chronologique.

Pour chacune d’elles, doit être reporté l’origine, le contenu, l’affectation et les pièces justificatives correspondantes.

Au sein du livre-journal, peuvent être centralisés plusieurs journaux, appelés « journaux auxiliaires », et recensant séparément les ventes, achats…

2) Le grand-livre reprend les opérations du livre-journal, mais les présentes selon le plan-comptable, afin qu’elles correspondent au compte de chaque opération.

Là aussi, il peut être fractionné en plusieurs grands-livres auxiliaires, ensuite centralisés dans le grand-livre général.

3) Le livre-inventaire précise la valeur et la quantité de chaque élément de l’actif et passif du bilan, à la date de l’inventaire

Y figurent, en autres, les immobilisations corporelles, incorporelles et financières, ainsi que les stocks, créances clients, dettes fournisseurs…

Obligations comptables : l’édition des comptes annuels

La deuxième obligation comptable à laquelle sont soumises les entreprises concerne l’édition des comptes annuels (article L. 232-21 du Code de commerce).

Pour rappel, les comptes annuels sont établis à la fin d’un exercice comptable et se composent de quatre documents :

- Le bilan comptable, qui présente l’actif et le passif de l’entreprise. Il dresse un état du patrimoine, des capitaux et des dettes de l’entreprise à un instant T.

- Le compte de résultat, qui liste l’ensemble des charges et des produits de l’entreprise au cours d’un cycle d’exploitation.

- Le tableau des soldes intermédiaires de gestion, dont les différents indicateurs financiers mettent en évidence les performances de l’entreprise.

- La liasse fiscale, qui recense les éléments fiscaux transmis à l’administration fiscale et qui permet de justifier du montant de l’impôt que l’entreprise doit régler.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

La composition finale des comptes annuels varie en fonction de l’entreprise.

Leur contenu peut être simplifié pour certaines entreprises, quand d’autres peuvent être dispensées de fournir certaines pièces.

Les obligations comptables selon le régime d’imposition de l’entreprise

Les obligations comptables auxquelles doivent se conformer les entreprises peuvent varier en fonction de leur régime d’imposition.

Le régime réel normal d’imposition (RRN) :

Le régime réel normal d’imposition (RRN) concerne les entreprises soumises à l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS).

C’est, par défaut, le régime des entreprises dont le chiffre d’affaires annuel hors taxe réalisée est :

- Supérieur à 818 000 euros pour les activités de négoce (vente de biens corporels, de restauration ou de mise à disposition de logement) ;

- Supérieur à 214 000 euros pour les prestations de services.

Les sociétés au RRN ont pour obligation de procéder à l’enregistrement d’une comptabilité d’engagement (transcription des créances et des dettes) tout au long de leur exercice.

Ces entreprises doivent se conformer aux règles de tenue du grand-livre et du livre-journal. Dans ce dernier, est effectuée mensuellement la centralisation des journaux auxiliaires.

Un inventaire de leur actif et passif est à réaliser au moins une fois par an.

Enfin, pour ce qui est des comptes annuels, les entreprises sont tenues de respecter les règles de base pour présenter le bilan, compte de résultat, liasse fiscale…

Une dérogation pour une présentation simplifiée est cependant possible, si ces entreprises ne dépassent pas 2 des 3 seuils suivants :

- 8 000 000 euros de chiffres d’affaires

- 4 000 000 euros de bilan

- 50 salariés

Le régime réel simplifié d’imposition (RSI)

Ce régime s’applique aux entreprises soumises à l’IR ou à l’IS et dont le chiffre d’affaires est compris :

- Entre 176 200 € et 818 000 € pour les activités de négoce

- Entre 72 600 € et 247 000 € pour les entreprises de prestations de services

Le régime simplifié leur permet de :

- Tenir une comptabilité d’engagement simplifiée, où le livre-journal n’enregistre que les paiements et encaissement journaliers effectifs.

- Réaliser un inventaire annuel simplifié.

- Établir des comptes annuels simplifiés :

• Bilan comptable n’indiquant que les principaux actifs et passifs (immobilisations corporelles, incorporelles et financières, créances, stocks) ;

• Compte de résultat ne présentant que les principales charges et produits (charges d’exploitation, financières et exceptionnelles).

Le régime ultra-simplifié

Les micro-entreprises et entreprises individuelles sont dispensées de tenir une comptabilité complète. Elles bénéficient d’un régime ultra-simplifié.

Du côté des livres comptables obligatoires, elles doivent tenir un livre journal des recettes et, pour les entreprises commerçantes, un registre d’achats. Elles n’ont pas à réaliser d’inventaire annuel.

Pour ce qui est des comptes annuels, ces entreprises n’ont qu’à tenir et à fournir un bilan comptable et un compte de résultat simplifiés.

Il est à noter que certaines entreprises du régime réel simplifié (RSI) peuvent choisir la tenue d’une comptabilité ultra-simplifiée.

Pour cela, elles ne doivent pas dépasser 2 des 3 seuils suivants :

- 700 000 euros de chiffres d’affaires

- 350 000 euros de bilan comptable

- 10 salariés

Le régime de déclaration contrôlée

Relèvent de ce régime les entreprises qui déclarent des bénéfices non-commerciaux (BNC) ou micro-BNC. Tout dépend du montant de leurs bénéfices (CA supérieur à 72 600 euros).

Cependant, ces entreprises peuvent opter pour une comptabilité d’engagement où les recettes et dépenses sont comptabilisées lorsqu'elles sont engagées (dettes) ou acquises (recettes).

Evaluez en ligne l'entreprise que vous voulez acheterLes entreprises soumises au régime de déclaration contrôlée doivent tenir une comptabilité de trésorerie avec, pour seule obligation, l’établissement d’un compte de résultat.

La réalisation d’un inventaire annuel reste facultative.

Enfin, pour ce qui est des livres comptables obligatoires, elles doivent tenir :

- Un livre des recettes et dépenses

- Un registre des immobilisations et des amortissements

Obligations comptables : le cas des associations

Afin de faciliter leur gestion, il est recommandé que toutes les associations loi 1901 tiennent une comptabilité respectant le plan comptable associatif (n°2018-06 du 5 décembre 2018, applicable depuis le 1er janvier 2020).

Cependant, en fonction de leur statut, certaines d’entre elles doivent remplir d’autres obligations comptables.

C’est notamment le cas des associations :

- Reconnue d’utilité publique

- Bénéficiant d’aides financières (dons associatifs ou subventions de l’État supérieures à 153 000 euros par an)

- Avec une activité économique et dépassant les seuils suivants :

• 3,1 millions d’euros de chiffre d’affaires

• 1,55 million d’euros de bilan comptable

• 50 salariés - Ayant des titres financiers (valeurs immobilières)

Elles doivent, en plus de leur comptabilité, établir et déposer des comptes annuels (bilan comptable, compte de résultat et annexe explicative).

Les obligations comptables d’une entreprise en 3 questions

La sous-traitance de la comptabilité par un cabinet d’expert-comptable n’est pas obligatoire. Elle se révèle cependant être un choix judicieux, afin d’éviter les erreurs lors des enregistrements comptables et la réalisation des comptes annuels, bénéficier de conseils avisés, profiter de services de gestion annexes (bulletin de paie, contrats de travail…), etc. En revanche, ce qui est obligatoire, c’est la vérification des comptes des entreprises par actions (SA, SAS, notamment) par un commissaire aux comptes (CAC), via la réalisation d’un audit légal.

Oui, la tenue d’une comptabilité générale régulière, sincère et fidèle est obligatoire pour toutes les sociétés commerciales et industrielles, conformément aux articles L 123-12 à L 123-28 du Code du commerce. Cela permet d’établir les résultats de l’entreprise, les assiettes d’imposition, de mettre en avant les sources de richesses ou de pertes, la rentabilité, les possibilités d’évolution, etc. Dans cette optique, les obligations comptables varient, afin de s’adapter à la forme sociale (entreprises ou associations) et au régime d’imposition de chaque structure.

Les obligations comptables d’une entreprise représentent l’ensemble des règles qu’elles doivent respecter pour tenir leur comptabilité et réaliser leurs comptes annuels. Ces obligations sont fixées par les articles L110-1 à L960-4 du Code du commerce. Toutes les entreprises ont des obligations comptables. Même si ces dernières changent en fonction de la fiscalité et du type d’entreprise, elles consistent en l’enregistrement des pièces comptables et des mouvements affectant le patrimoine, l’édition des factures, le contrôle par inventaire des stocks et immobilisations détenues, la réalisation et le dépôt des comptes annuels à la date de clôture de l’exercice comptable (bilan, compte de résultat, liasse fiscale).