Qu'est-ce que le BFR (Besoin en Fonds de Roulement) ?

Besoin en fonds de roulement : Définition

Le BFR représente le montant financier dont votre entreprise a besoin pour couvrir les décalages entre ses dépenses d'exploitation courantes et ses encaissements. En d'autres termes, c'est la trésorerie nécessaire pour assurer le fonctionnement quotidien de votre activité, notamment pendant les périodes où les rentrées d'argent sont moins importantes que les sorties.

Le BFR est un élément clé du business plan. Une mauvaise estimation, aussi cruciale que celle des investissements, est l'une des principales causes d’échec des jeunes entreprises.

Le BFR repose sur trois piliers essentiels qui interagissent constamment dans le cycle d'exploitation de votre entreprise :

- La gestion des stocks : immobilise des ressources essentielles, de l’achat à la vente. Mal maîtrisée, elle génère des coûts : stockage, obsolescence, trésorerie bloquée.

- Le cycle client : entre vente et encaissement, il crée un besoin de trésorerie. Plus les délais de paiement sont longs, plus le BFR augmente. Factures en attente, négociations et saisonnalité influencent ces variations, nécessitant une anticipation.

- Le cycle fournisseur : il réduit le BFR en offrant une trésorerie à court terme via les délais de paiement. Un bon équilibre est clé : allonger ces délais allège le BFR, mais trop tarder nuit aux relations fournisseurs et aux négociations tarifaires.

BFRE : Besoin en Fonds de Roulement d'Exploitation

Le BFRE représente les ressources nécessaires pour financer l’activité courante de l’entreprise. Il se compose des stocks, créances clients et dettes fournisseurs et se divise en deux volets :

- Une composante structurelle, liée aux délais de paiement clients et fournisseurs.

- Une composante conjoncturelle, influencée par l’évolution du chiffre d’affaires et les variations d’activité.

BFRHE : Besoin en Fonds de Roulement Hors Exploitation

Le BFRHE englobe les moyens financiers mis à disposition de l’entreprise sans lien direct avec son activité courante. Il se compose de :

- Actifs circulants : autres créances, charges constatées d’avance

- Ressources hors exploitation : autres dettes, produits constatés d’avance.

Relation entre BFR, fonds de roulement (FR) et trésorerie

Le fonds de roulement : Source de financement du BFR

Le fonds de roulement constitue la principale source de financement de votre BFR. Il représente l'ensemble des capitaux permanents dont votre entreprise dispose pour financer son cycle d'exploitation.

Plus qu'un simple indicateur, le FR agit comme une marge de sécurité financière, vous permettant d'absorber les aléas de votre activité : retards de paiement, pertes ponctuelles de clients ou variations saisonnières.

La trésorerie nette : Indicateur de santé financière

La trésorerie nette se calcule en soustrayant le BFR du fonds de roulement. Cette équation simple (TN = FR - BFR) révèle votre situation de trésorerie réelle :

- Une trésorerie nette positive indique une situation favorable. Votre entreprise dispose alors d'un excédent de trésorerie, pouvant être utilisé pour :

- Régler sereinement vos dettes fournisseurs

- Envisager des placements financiers

- Investir dans le développement de votre activité

- Constituer une réserve de sécurité

- Une trésorerie nette négative signale en revanche une situation à risque. Elle implique que vos besoins dépassent vos ressources disponibles, nécessitant :

- La recherche de financements complémentaires

- La réduction de vos charges d'exploitation

- L'optimisation urgente de votre BFR

La trésorerie nette est proche du free cash-flow. Elle mesure la capacité de l’entreprise à générer des liquidités via son exploitation. Son calcul repose sur l’EBE, indicateur clé du SIG, et le résultat d’exploitation, présent dans le compte de résultat.

Evaluez en ligne l'entreprise que vous voulez acheterComment calculer votre BFR (Besoins en Fonds de Roulement) : les formules

Deux méthodes de calcul sont possibles pour estimer le besoin en fonds de roulement d’une entreprise. Avant de procéder au calcul, il convient de déterminer les éléments de l’actif et du passif circulant pris en compte à l’instant T du calcul. Ces données sont présentes dans le bilan comptable de l’entreprise.

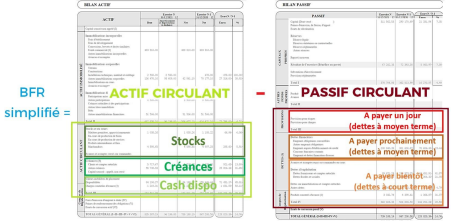

La méthode simplifiée pour un calcul rapide

BFR = Actif circulant - Passif circulant

Cette formule basique permet d'obtenir une première estimation de votre BFR. Cependant, pour une analyse plus fine, privilégiez la méthode détaillée.

La méthode détaillée pour une analyse approfondie

BFR = (Stocks + Créances clients + Charges constatées d'avance) - (Dettes fournisseurs + Dettes fiscales et sociales)

Pour illustrer, prenons l'exemple d'une PME dans le secteur de la distribution :

- Stocks : 200 000 €

- Créances clients : 150 000 €

- Charges constatées d'avance : 10 000 €

- Dettes fournisseurs : 180 000 €

- Dettes fiscales et sociales : 45 000 € BFR = (200 000 + 150 000 + 10 000) - (180 000 + 45 000) = 135 000 €

Le calcul du BFR permettant d’estimer la santé financière de l’entreprise, il est conseillé de le faire périodiquement (mensuel, trimestriel, annuel…). Son évolution (à la baisse ou à la hausse) doit être comparée aux résultats obtenus les années précédentes. Toute dégradation, redressement ou amélioration de son niveau doit être analysée par le dirigeant, en tenant compte des éléments qui ont pu influencer son résultat.

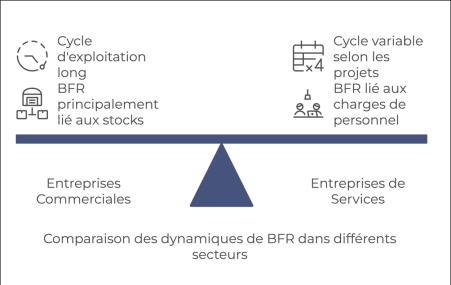

À noter : Une entreprise de services n’ayant pas de stock doit avancer ses charges courantes avant facturation, appelées "travaux en cours". Son BFR se calcule en fonction du coût journalier, des charges (dont la rémunération) et du nombre de jours nécessaires à la mission.

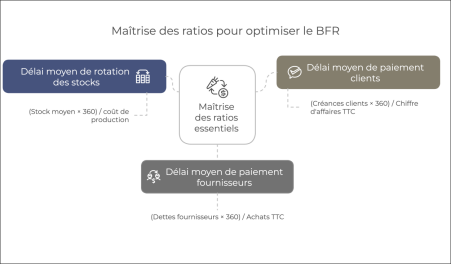

Les ratios essentiels pour piloter votre BFR

La maîtrise de ces ratios et de leur valeur permet d’améliorer le BFR de l’entreprise en jouant sur la longueur des délais accordés. Ces adaptations permettent d’assumer les décalages entre les ressources et emplois d’exploitation, sans toucher à la trésorerie.

Délai moyen de rotation des stocks

- Formule : (Stock moyen × 360) / coût de production

- Objectif : minimiser ce délai pour optimiser le flux trésorerie

- Varie selon les secteurs (15 jours dans l'alimentaire, plusieurs mois dans l'industrie)

Délai moyen de paiement clients

- Formule : (Créances clients × 360) / Chiffre d'affaires TTC

- Limite légale : 60 jours en France (LME)

- Impact direct sur la trésorerie disponible

Délai moyen de paiement fournisseurs

- Formule : (Dettes fournisseurs × 360) / Achats TTC

- Équilibre à trouver : maximiser sans détériorer les relations fournisseurs

- Respect des délais légaux impératif

Interprétation du BFR : Que comprendre des variations ?

Le BFR positif : un besoin de financement à maîtriser

Un besoin en fonds de roulement (BFR) positif indique que l'entreprise manque de trésorerie pour couvrir les décalages entre encaissements et décaissements. En clair, les ressources d’exploitation ne suffisent pas à financer les dépenses, ce qui signifie que l'entreprise dépense plus qu'elle ne génère.

- Causes courantes

- Délais de paiement clients trop longs

- Stocks importants ou à rotation lente

- Conditions fournisseurs peu avantageuses

- Solutions adaptées

- Négociation des délais de paiement

- Optimisation de la gestion des stocks

- Utilisation du fonds de roulement ou recours à des dettes financières à court terme

Le BFR négatif : un avantage compétitif à préserver

Un BFR négatif indique que votre cycle d'exploitation génère de la trésorerie. Ici, les ressources d’exploitation sont supérieures aux emplois de même nature. L’entreprise encaisse donc les créances clients avant de régler ses dettes fournisseurs. L’excédent de ressources ainsi généré permet d’alimenter sa trésorerie nette.

Cette situation favorable se rencontre notamment dans :

- La grande distribution : paiement immédiat des clients vs paiement différé des fournisseurs

- La restauration : encaissements rapides et stocks limités

- Les services avec paiement d'avance : abonnements, réservations

Le BFR nul : un équilibre rare à surveiller

Cette situation d'équilibre parfait est rare et souvent temporaire. Elle nécessite une surveillance constante des différents postes du BFR.

6 stratégies concrètes pour optimiser votre BFR

L'optimisation du BFR nécessite une approche globale et structurée. Voici sept stratégies éprouvées pour améliorer durablement votre situation financière.

Gestion optimale des stocks

La gestion des stocks représente souvent le premier levier d'optimisation du BFR. Une approche en flux tendu, adaptée à votre activité, permet de réduire significativement le niveau des stocks tout en maintenant un service client optimal.

Pour mettre en place cette stratégie, commencez par automatiser vos commandes en fonction des niveaux de stock réels et de vos prévisions de vente. Un système d'alerte vous préviendra automatiquement lorsqu'un réapprovisionnement est nécessaire. Parallèlement, affinez vos prévisions de vente en analysant les données historiques et les tendances du marché.

L'analyse régulière de la rotation des stocks est également cruciale. Établissez un tableau de bord mensuel identifiant les produits à forte et faible rotation. Pour les articles à rotation lente, mettez en place des actions commerciales ciblées comme des promotions ou des ventes groupées. Cette approche permet de libérer de la trésorerie tout en maintenant la satisfaction client.

Amélioration du poste clients

La gestion du poste clients est déterminante pour votre BFR. Une politique d'acomptes bien structurée permet de réduire significativement le besoin en flux de trésorerie. Pour les prestations de service ou les projets importants, instaurez un système d'acomptes progressifs : 30% à la commande pour couvrir vos frais initiaux, 40% en cours de prestation pour financer la réalisation, et 30% à la livraison.

Le processus de relance doit être systématique et professionnel. Mettez en place un système de relance préventive une semaine avant l'échéance pour rappeler les délais de paiement. En cas de retard, envoyez une première relance écrite dès le lendemain de l'échéance, suivie d'une relance téléphonique personnalisée après deux semaines. Cette approche permet de maintenir de bonnes relations tout en assurant des rentrées régulières.

Evaluez en ligne l'entreprise que vous voulez acheterOptimisation du poste fournisseurs

La gestion des fournisseurs nécessite un équilibre subtil entre l'optimisation des délais de paiement et le maintien de relations commerciales saines. Négociez des conditions de paiement avantageuses, en proposant par exemple des engagements de volume en échange de délais plus longs. Certains fournisseurs peuvent accepter des délais de 60 jours contre une garantie de chiffre d'affaires annuel.

La centralisation des achats constitue un levier puissant. Regroupez vos commandes pour augmenter votre pouvoir de négociation. Cette massification des volumes permet non seulement d'obtenir de meilleures conditions tarifaires mais aussi des délais de paiement plus avantageux. Établissez un planning précis de vos règlements pour optimiser votre trésorerie tout en respectant vos engagements.

Digitalisation de la gestion

La transformation digitale de votre gestion financière permet un pilotage plus fin de votre BFR. Investissez dans des outils de suivi en temps réel qui vous donnent une vision claire de votre situation. Les tableaux de bord automatisés vous permettent de suivre quotidiennement vos indicateurs clés : délais de paiement, niveau des stocks, engagements à venir.

L'automatisation des processus administratifs réduit les délais de traitement et les risques d'erreur. La facturation électronique accélère le cycle de recouvrement, tandis que les relances automatiques assurent un suivi régulier des impayés. Un reporting hebdomadaire permet d'identifier rapidement les dérives et d'agir en conséquence.

Solutions de financement adaptées

Les solutions de financement doivent être adaptées à la nature de vos besoins. Pour le court terme, le découvert bancaire autorisé offre une flexibilité immédiate, mais son coût élevé en fait une solution d'appoint. L'affacturage permet de mobiliser immédiatement vos créances clients, particulièrement utile en période de forte croissance.

Pour le moyen terme, privilégiez des solutions plus structurées comme le crédit de campagne, particulièrement adapté aux activités saisonnières. Le financement participatif peut offrir une alternative intéressante, notamment pour les projets de développement. Les prêts bancaires dédiés au BFR, souvent moins coûteux que le découvert, permettent de financer une augmentation durable de votre activité.

Avoir une comptabilité à jour

Une comptabilité rigoureuse est essentielle, tant pour respecter la loi que pour anticiper les variations du BFR. La balance des comptes clients, qui recense toutes les factures avec leur date, montant et règlement, permet d’analyser les créances et leur délai de recouvrement.

Par ailleurs, avoir une comptabilité bien tenue permet de mieux gérer vos dettes. Certaines, comme la TVA et les charges sociales, peuvent être optimisées pour alléger la trésorerie :

- TVA :

- En crédit, le régime réel normal permet un remboursement mensuel.

- Débitrice, le régime simplifié reporte le paiement à la clôture de l’exercice.

- Charges sociales : Passer à un paiement trimestriel plutôt que mensuel prolonge les délais et réduit la pression sur le BFR.

Le BFR est un levier essentiel pour optimiser votre trésorerie et assurer la rentabilité de votre activité. Une gestion efficace vous permet d’anticiper les besoins financiers et de renforcer la solidité de votre entreprise. Si vous envisagez une cession ou une évaluation, Estimermoncommerce.fr vous accompagne pour une estimation précise et optimisée de votre commerce : Commencez dès aujourd'hui !

À retenir : Le BFR (Besoin en Fonds de Roulement)

Un bon BFR dépend de l’activité de l’entreprise. Idéalement, il doit être faible ou négatif pour limiter le besoin de financement et préserver la trésorerie. Un BFR trop élevé peut poser problème si l’entreprise doit avancer trop de fonds pour financer son stock ou accorde des délais de paiement trop longs. L’enjeu est donc d’optimiser la gestion des encaissements, des paiements et des stocks pour assurer un bon équilibre financier.

Un BFR négatif signifie que l'entreprise génère de la trésorerie grâce à son cycle d'exploitation. Cela se produit lorsque les délais de paiement fournisseurs sont plus longs que ceux des clients, permettant ainsi d'encaisser avant de devoir payer. C'est un avantage car il réduit le besoin de financement et améliore la trésorerie.

Le BFR repose sur trois éléments clés : les stocks, les créances et les dettes fournisseurs. Son calcul normatif (ou BFR en jours de CA) permet d’évaluer les ressources nécessaires au financement des futurs cycles d’exploitation.