Retourner aux Méthodes pour agents immos

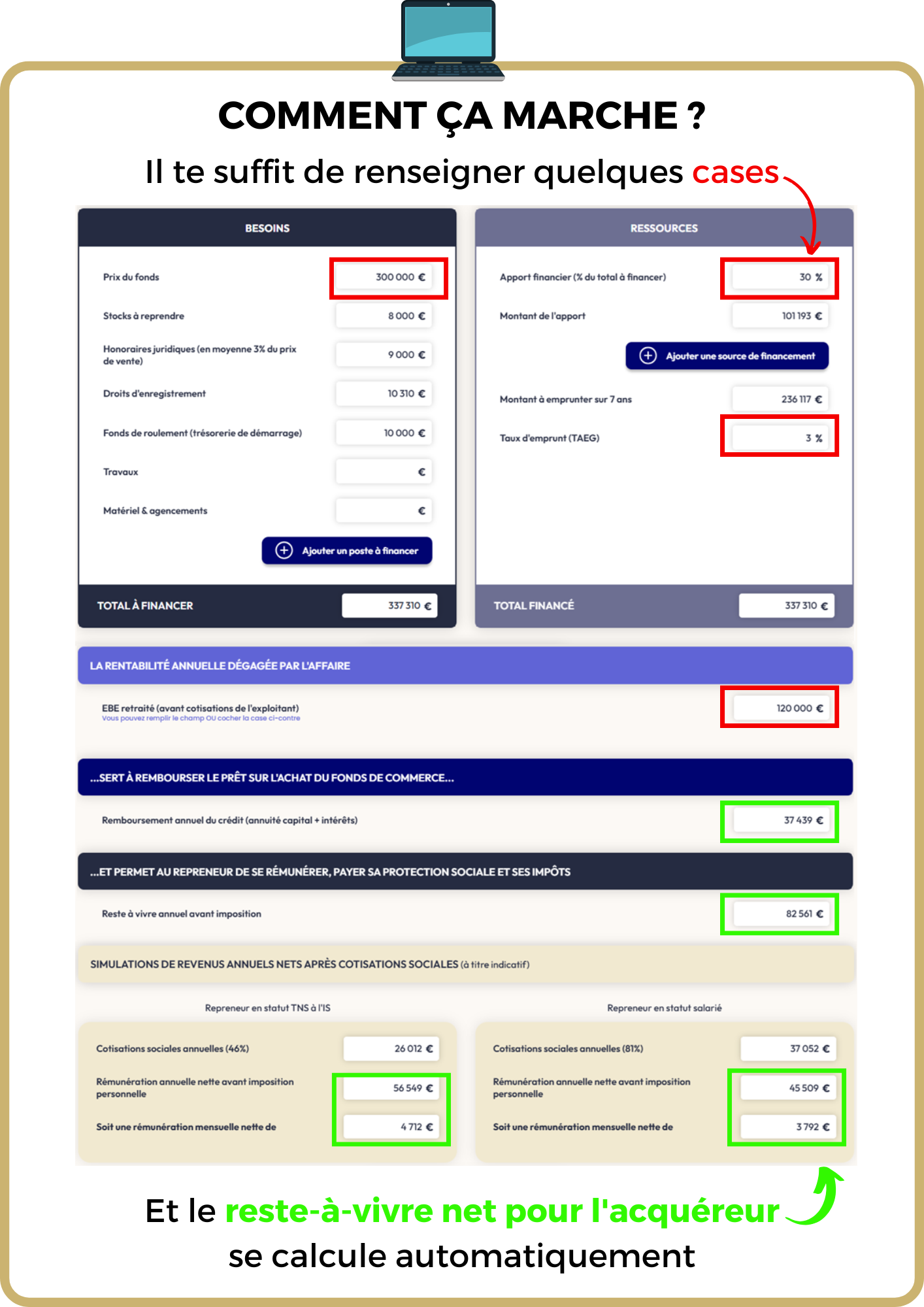

Plan de financement pour valider le prix d'une affaire

La rentabilité d’une affaire détermine sa finançabilité.

Et la finançabilité détermine sa vendabilité.

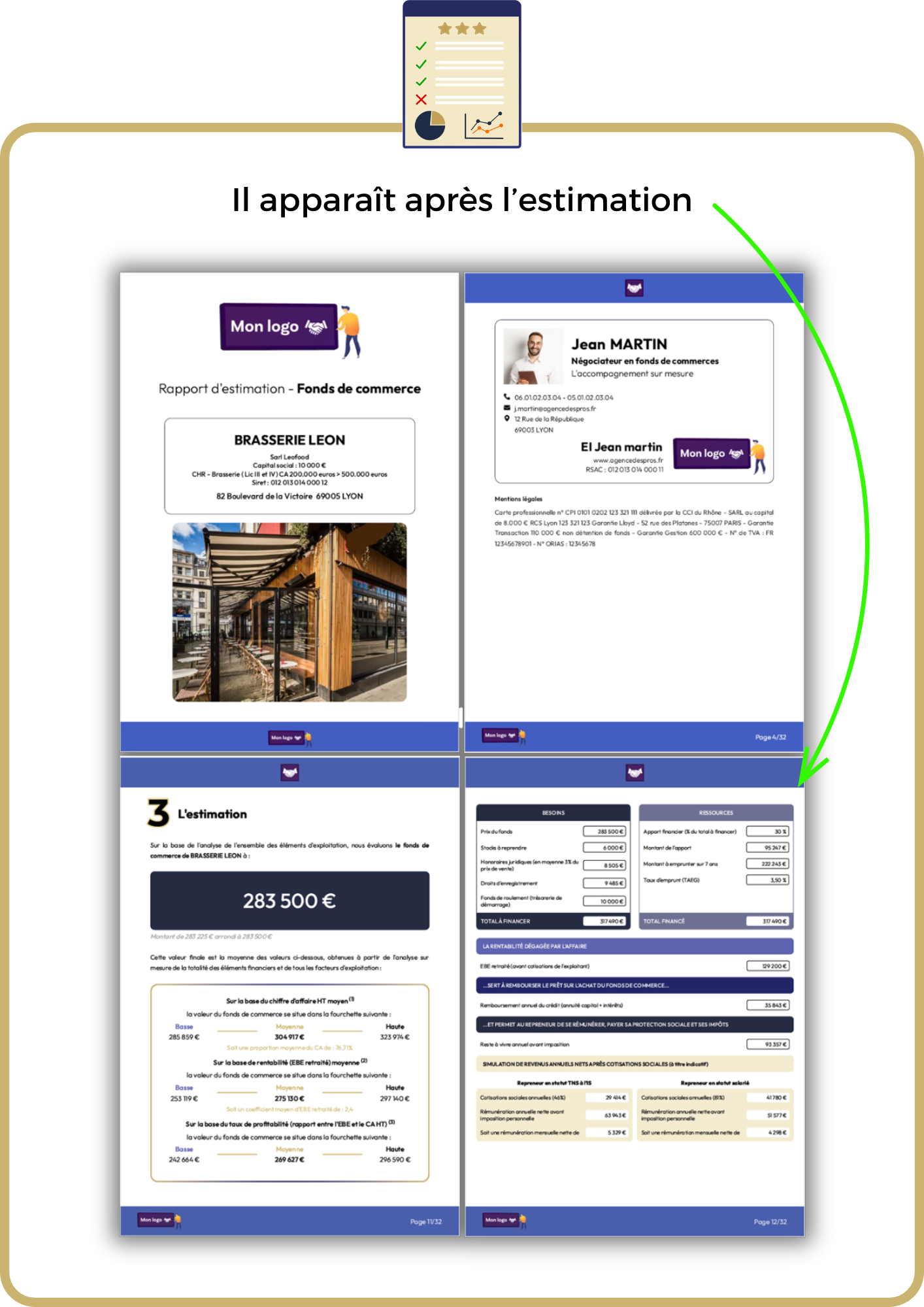

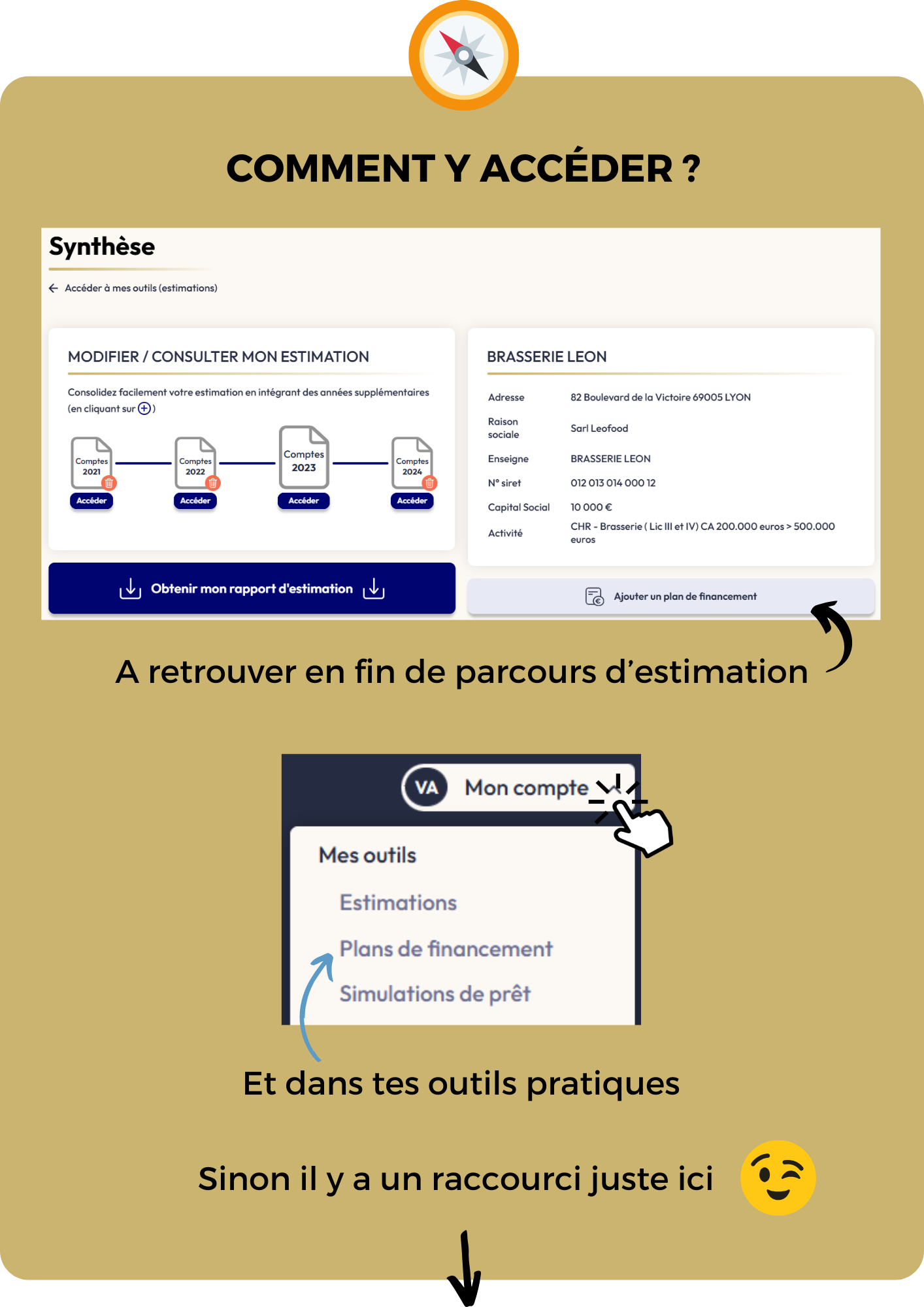

Avant de t’expliquer pourquoi un peu plus bas, on te montre rapidement l’outil qu’on a créé, auquel tu as accès.