Qu’est-ce que les soldes intermédiaires de gestion ?

Les soldes intermédiaires de gestion (SIG) : Définition

Les Soldes Intermédiaires de Gestion (SIG), éléments clés des comptes annuels d'une entreprise, offrent une analyse détaillée de la formation du résultat net à partir du chiffre d'affaires. Établis à la fin de chaque exercice financier, les comptes annuels (souvent appelés – à tort – « bilan »), permettent d’attester de la conformité des opérations comptables réalisées par l’entreprise.

Les SIG, présentés sous forme de tableaux, redécoupent ainsi le compte de résultat en catégories successives, mettant en lumière les facteurs essentiels influençant le résultat net (les charges et produits de l'entreprise). Les comptes annuels, comprenant : le bilan actif et passif, la liasse fiscale, le compte de résultat et les SIG, sont établis par un expert-comptable.

Evaluez en ligne l'entreprise que vous voulez vendreCes documents permettent de comprendre la répartition de la richesse créée et d'optimiser les différentes fonctions de l'entreprise. Les SIG sont ainsi cruciaux pour identifier les leviers d'action en cas de problèmes de rentabilité.

La composition du tableau des soldes intermédiaire de gestion

Les soldes intermédiaires de gestion sont rassemblés sous plusieurs catégories successives dans un tableau. Au nombre de 9 indicateurs, ils peuvent être séparés en deux par ordre de priorités.

Les indicateurs dont le calcul sert plus particulièrement à l’analyse même de l’activité :

- La marge brute totale : l’addition des marges commerciales et des productions de l’exercice aboutit à la marge brute globale.

- La valeur ajoutée (VA) : elle mesure la richesse brute créée par l’entreprise. Une fois les contributeurs à la production rémunérés (salariés, banques, actionnaires…), l’excédent est conservé par l’entreprise (épargne ou investissement).

- : il mesure la rentabilité engendrée par l’activité de l’entreprise. Cet excédent permet à l’entreprise de se financer, supporter l’impôt sur les bénéfices et rétribuer ses apporteurs de capitaux.

Les indicateurs dont le calcul sert à analyser le résultat, les stratégies financières et de gestion exceptionnelle de l’entreprise :

- La marge commerciale : elle mesure la capacité d’une entreprise à dégager des profits sur la revente de marchandises (entreprise de négoce).

- La production de l’exercice : elle mesure la capacité d’une entreprise à réaliser des profits sur l’activité de production, de transformation ou de prestations de services.

- Le résultat brut d’exploitation (REX) : il calcule la capacité de l’entreprise à générer des ressources grâce à son activité. Les éléments financiers et exceptionnels ne sont pas inclus.

- Le résultat courant avant impôts (RCAI) : il mesure le résultat courant en tenant compte de l’activité financière de l’entreprise (produits et charges financières).

- Le résultat exceptionnel : il comprend l’ensemble des opérations de gestion à caractère exceptionnel et non récurrent.

- Le résultat de l’exercice : il correspond au résultat net, soit la différence des produits (rentrées d’argent) et des dépenses (charges de fonctionnement). On l’obtient après avoir comptabilisé l’impôt sur les bénéfices et la participation aux salariés aux résultats.

Quel est l’intérêt de calculer les SIG d’une entreprise ?

Les Soldes Intermédiaires de Gestion (SIG) sont essentiels pour évaluer les performances et la rentabilité d'une entreprise. Ils permettent une analyse approfondie en révélant l'origine de la rentabilité et offrent une vue détaillée de la construction du résultat net.

Ils mettent en lumière la répartition des richesses créées et facilitent l'optimisation de divers secteurs de gestion tels que le commercial, la production, et les finances. Ils identifient les problèmes de rentabilité, offrant des pistes de solutions.

Utilisés en valeur absolue, ils servent à l'analyse interne, tandis qu'exprimés en pourcentage du chiffre d'affaires, ils permettent la comparaison avec la concurrence.

Ces indicateurs sont également utiles dans l'analyse financière sur plusieurs années et sont intégrés aux tableaux prévisionnels des business plans, notamment dans les cas de rachat d'entreprise. Ils distinguent les éléments liés au processus de production, les événements exceptionnels, et les aspects de la politique financière, aidant à perfectionner les différentes fonctions de l'entreprise.

Comment calculer les SIG (Soldes Intermédiaires de Gestion) ?

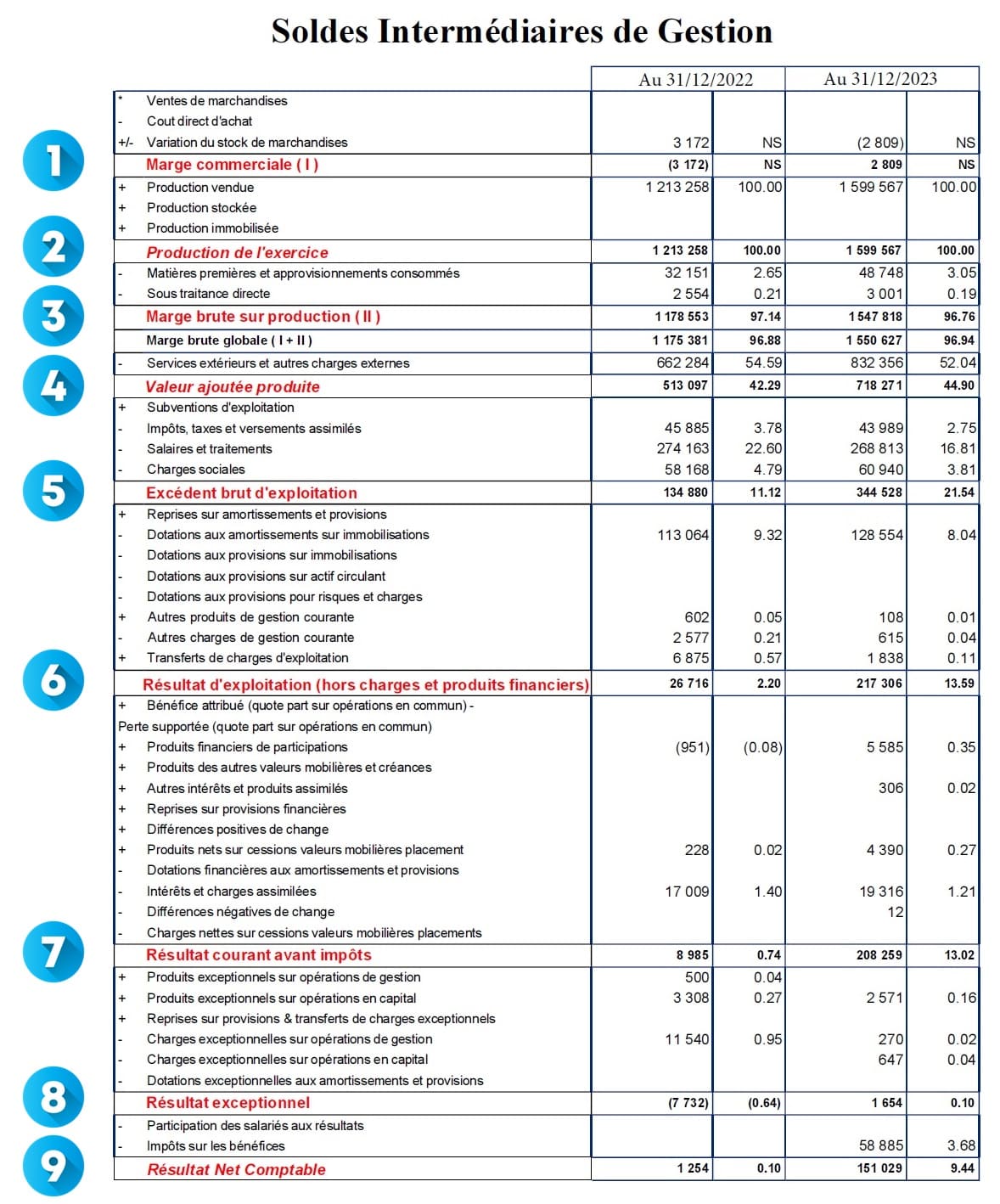

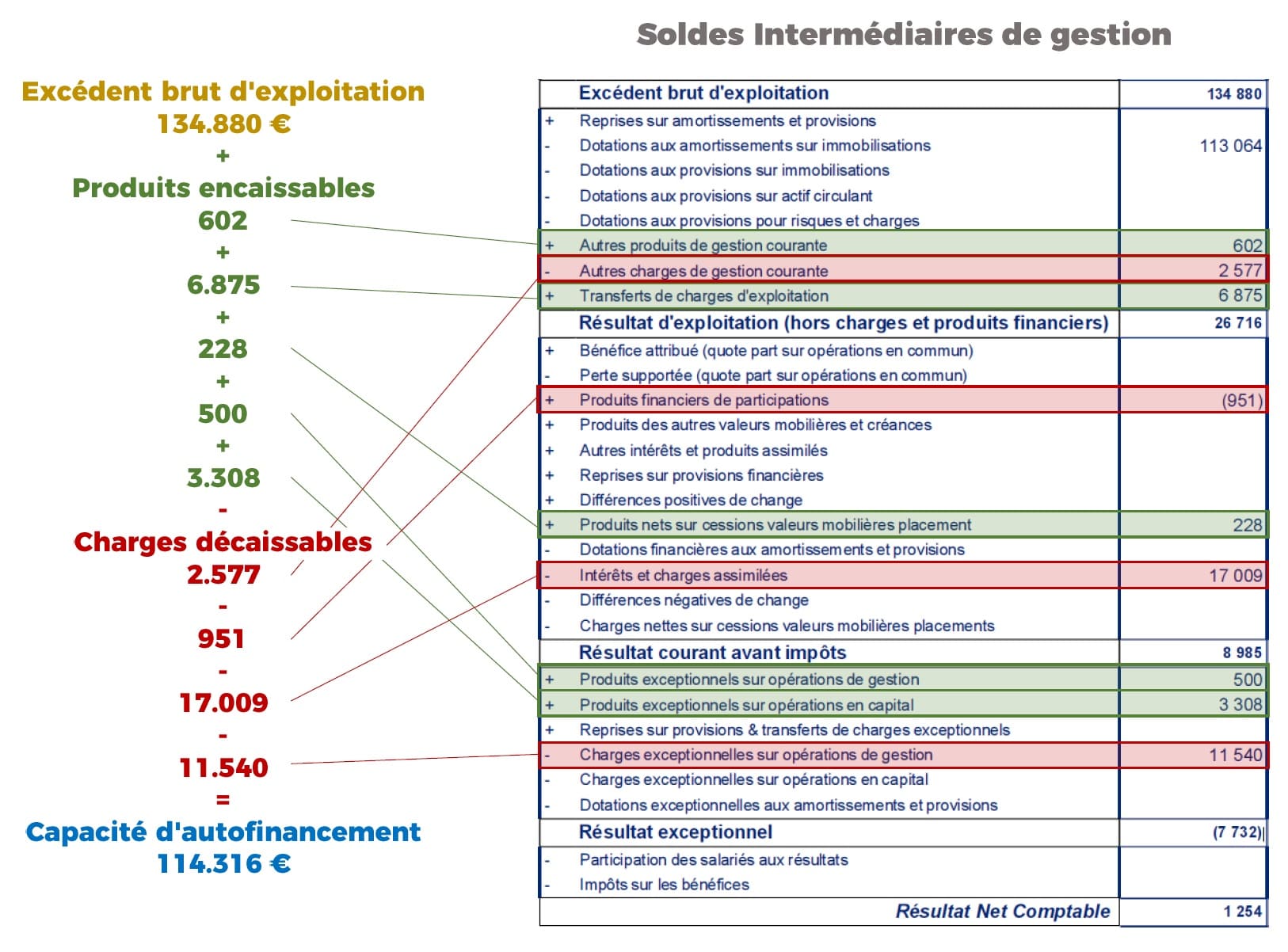

Tableau des soldes intermédiaires de gestion (SIG) : Exemple

Pour vous aider à y voir plus clair dans la gestion et le calcul de vos SIG, voici le tableau détaillé des Soldes Intermédiaires de Gestion :

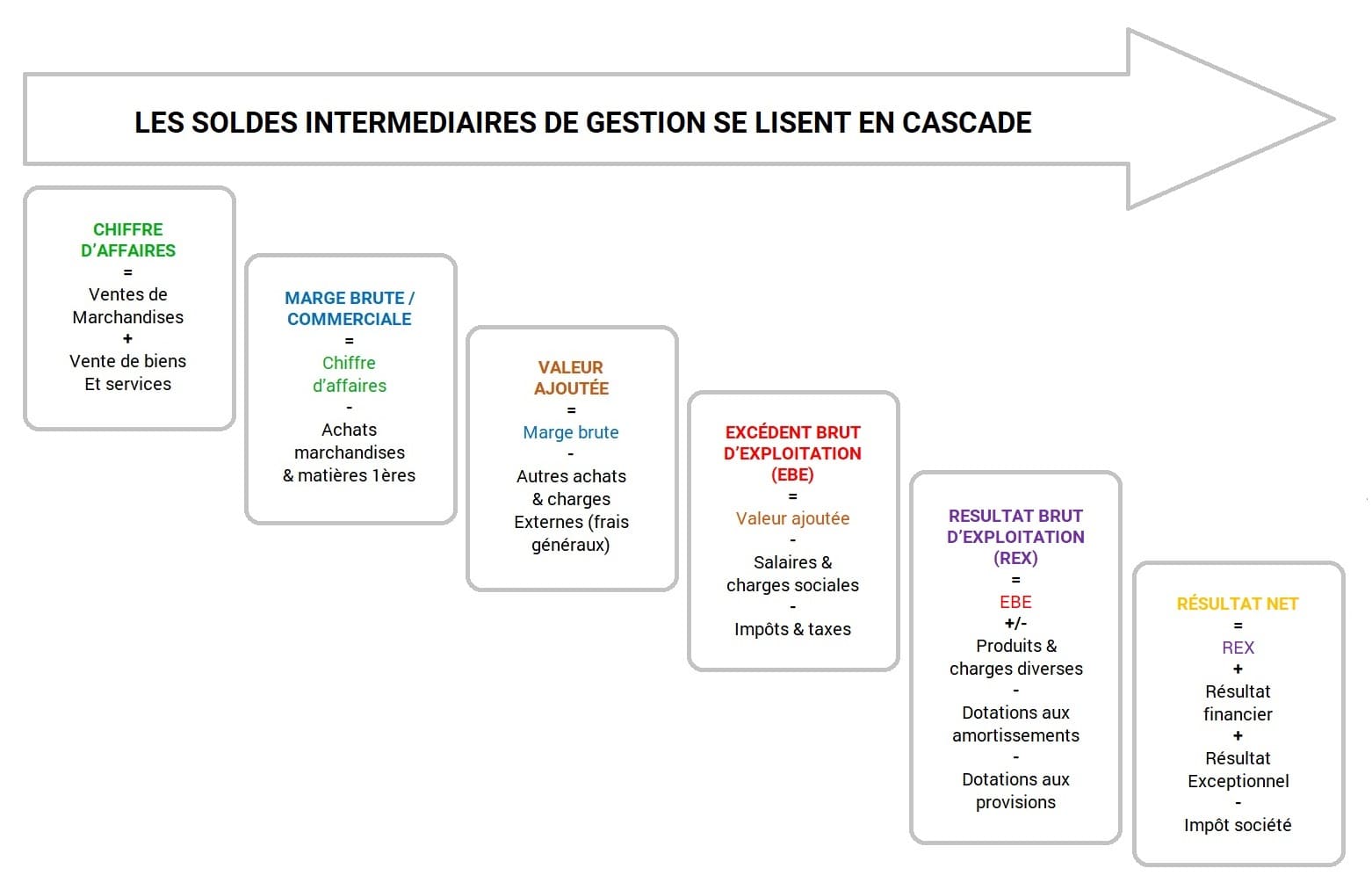

Méthodologie de calcul des Soldes Intermédiaires de Gestion

Les méthodes de calcul des Soldes Intermédiaires de Gestion (SIG) varient en fonction des indicateurs spécifiques. Chaque indicateur doit être calculé dans un ordre défini, car certains dépendent des résultats d'autres SIG : calcul en cascade.

Pour concevoir votre propre modèle de tableau des SIG, vous pouvez utiliser ces calculs comme guide. De plus, il existe des logiciels qui peuvent générer automatiquement ce type de document. Pour vous aider dans vos démarches, l’ordre de calcul à respecter est le suivant :

- La marge commerciale : chiffre d’affaires – achats de marchandises

- Production de l’exercice : productions vendues – achats de matières premières

- La marge brute globale : marge commerciale + marge sur production

- La valeur ajoutée : marge brute globale – autres achats et charges externes (frais généraux)

- L’excédent brut d’exploitation : valeur ajoutée + subventions d’exploitation – salaires et charges sociales – impôts (hors impôt société), et taxes

- Le résultat brut d’exploitation : excédent brut d’exploitation (EBE) + reprises sur charges d’exploitation + transfert de charges d’exploitation + autres produits de gestion + dotations aux amortissements et aux provisions – autres charges de gestion

- Le résultat courant avant impôt : résultat d’exploitation (REX) + produits financiers – charges financières

- Le résultat exceptionnel : produits exceptionnels – charges exceptionnelles

- Le résultat net : résultat courant avant impôts (RCAI) +/- résultat exceptionnel – participation des salariés – impôts sur les bénéfices

À noter : les différents éléments présents dans les soldes intermédiaires de gestion se retrouvent dans le compte de résultat. Pour comprendre l’origine et analyser l’impact de chacune de ces données comptables, n’hésitez pas à vous faire accompagner pour bénéficier du savoir-faire d’un expert-comptable.

Découvrez nos modules d'estimation :

- Fonds de commerce

- Titres de société

- Murs commerciaux

Interprétation des soldes intermédiaires de gestion

Les soldes intermédiaires de gestion fournissent des informations utiles pour :

- La gestion d’une entreprise ;

- L’analyse de sa santé financière ;

- La prise de décisions stratégiques.

Ils permettent d’isoler les éléments propres à :

- La production (émanant de l’activité normale de l’entreprise) ;

- L’investissement et à la politique de financement (poids de l’endettement) ;

- Ceux revêtant un caractère exceptionnel.

Interprétation de la marge commerciale

La marge commerciale, pertinente pour les entreprises d'achat et de revente sans transformation, sert à évaluer les performances de la politique commerciale, tarifaire et d'approvisionnement.

Elle indique les contributions des différentes lignes de produits à la rentabilité, influençant ainsi les stratégies commerciales et d'achats. Par ailleurs, elle fonctionne comme un outil de pilotage pour ajuster les prix de vente et comparer les bénéfices avec ceux des concurrents. Cette analyse aide à comprendre l'évolution des coûts d'achat et le pouvoir de négociation de l'entreprise.

Interprétation de la production de l’exercice

La production de l’exercice, spécifique aux entreprises transformant des biens dans le cadre de leur activité d'achat/revente, est un indicateur clé pour évaluer la performance de l'activité de production sur une période donnée.

Ce SIG aide à comprendre l'impact de la politique d'approvisionnement en matières premières sur la rentabilité de l'entreprise. Il est aussi essentiel pour examiner les variations de la production stockée, qui peuvent indiquer des changements dans l'évaluation des stocks ou une augmentation de ceux-ci, révélant potentiellement des invendus ou une année commerciale difficile.

Interprétation de la marge brute globale

La marge brute globale, un indicateur clé en gestion d'entreprise, est le total de la marge commerciale et de la marge sur production. Ce calcul permet une évaluation complète des performances de l'entreprise, en intégrant à la fois les produits transformés et ceux revendus sans modification.

Cette mesure offre une vue d'ensemble de l'efficacité des activités commerciales et de production, fournissant ainsi une image précise de la rentabilité globale de l'entreprise.

Interprétation de la valeur ajoutée

La valeur ajoutée (VA) est cruciale pour une entreprise, car elle doit être suffisamment élevée pour couvrir les charges obligatoires, les dividendes, et contribuer à l'autofinancement.

Cette valeur reflète la richesse créée par l'activité de l'entreprise et permet de rémunérer le personnel, payer les impôts et taxes, rétribuer les associés, et alimenter la capacité d'autofinancement (CAF). Une VA trop basse pourrait menacer la santé financière de l'entreprise, soulignant l'importance d'une gestion efficace pour maintenir sa stabilité financière.

Interprétation de l’excédent brut d’exploitation

L'Excédent Brut d'Exploitation (EBE) est un indicateur clé de la performance d'une entreprise, calculé après le paiement des salaires, impôts et taxes. Il est essentiel pour comparer les entreprises d'un même secteur, surtout dans le cadre d'une reprise d'entreprise.

Evaluez en ligne l'entreprise que vous voulez acheterL'EBE reflète la rentabilité liée à l'activité courante en excluant les choix de gestion internes et les événements exceptionnels. Il aide également à financer l'activité de l'entreprise et à rémunérer ses apporteurs de capitaux. Un EBE négatif indique une insuffisance d'exploitation, souvent due à des ventes insuffisantes pour couvrir les charges fixes, une marge commerciale faible, ou une masse salariale disproportionnée.

Interprétation du résultat brut d’exploitation (REX)

Le Résultat d'Exploitation (REX) reflète la performance économique nette d'une entreprise, en se concentrant sur son activité opérationnelle et en excluant les éléments financiers et exceptionnels.

Toutefois, il est influencé par la politique d'amortissement des investissements de l'entreprise. Le REX permet de mesurer la capacité de la société à générer des ressources à travers son activité principale. Un REX positif indique un bénéfice d'exploitation, tandis qu'un REX négatif signale une perte d'exploitation.

Interprétation du résultat courant avant impôts (RCAI)

Le Résultat Courant Avant Impôts (RCAI) évalue les performances globales de l'entreprise, incluant ses activités d'exploitation et financières.

Il reflète l'impact de l'organisation financière sur le résultat d'exploitation et mesure la rentabilité à partir des choix financiers de l'entreprise, prenant en compte son cycle d'exploitation et de financement. Un RCAI positif indique un bénéfice courant, tandis qu'un RCAI négatif représente une perte courante.

Interprétation du résultat exceptionnel

Le résultat exceptionnel reflète les opérations non récurrentes de l'entreprise, telles que la vente d'actifs ou la cession d'équipements, et ne fait pas partie de son activité courante.

Ce résultat peut être un indicateur de politique de désinvestissement. Un résultat exceptionnel positif indique un bénéfice exceptionnel, tandis qu'un résultat négatif représente une perte exceptionnelle. Les exemples incluent la vente d'un actif comme un camion (produit exceptionnel) ou des coûts inhabituels comme une amende fiscale (charge exceptionnelle).

Interprétation du résultat net

Le résultat net représente le solde final pour une entreprise après la prise en compte de la participation des salariés et du paiement de l'impôt sur les bénéfices.

Il est un indicateur clé de la performance générale de la société, mesurant son enrichissement ou appauvrissement. Un résultat net positif signifie un bénéfice net, tandis qu'un résultat négatif indique une perte nette ou un déficit.

En conclusion, les Soldes Intermédiaires de Gestion (SIG) sont des outils indispensables pour évaluer et optimiser la gestion d'une entreprise. Ils servent non seulement de comparateurs de performances et d'indicateurs de rentabilité, mais aussi de guides pour élaborer des stratégies d'évolution. Essentiels pour tout dirigeant, repreneur ou vendeur, les SIG fournissent également des informations précieuses sur le besoin en fonds de roulement nécessaire au financement des activités de l'entreprise.

Vous aussi vous souhaitez en connaître davantage sur la valeur de votre commerce ou de votre entreprise ? Testez notre outil !

Comprendre les soldes intermédiaires de gestion en 3 questions

Le tableau des soldes intermédiaires de gestion (SIG) regroupe et résume l’ensemble des charges et produits d’une entreprise, en les rassemblant en familles d’indicateurs financiers. Les différents soldes intermédiaires de gestion permettent une meilleure lisibilité du compte de résultat. Chacun de ces indicateurs permet d’analyser la formation du résultat, témoin des performances et de la rentabilité d’une entreprise à la fin d’un exercice comptable.

En calculant ses soldes intermédiaires de gestion, le dirigeant d’une entreprise peut identifier les sources de gain ou de perte de rentabilité. Ils permettent, entre autres, d’évaluer la formation du résultat net, de mesurer la répartition des richesses créées, d’optimiser les secteurs de l’entreprise qui sont porteurs, d’analyser les variations de résultats aux exercices précédents… Indicateurs de rentabilité, les SIG permettent de voir dans quelle mesure le résultat de l’entreprise est dû à son activité ou à des produits autres (financiers ou exceptionnels).

Si les soldes intermédiaires de gestion sont des indicateurs fiables des sources de rentabilité d’une entreprise, leur rôle ne se limite pas à une interprétation interne. Intégrés aux tableaux financiers prévisionnels d’un business plan, ils permettent d’appuyer les demandes de prêts ou les recherches d’investisseurs. Lors d’une stratégie d’évolution, ils offrent des données comparatives entre les sociétés d’un secteur commun, de la concurrence ou de l’évolution du marché.